我是廣告 請繼續往下閱讀

10 年期美國國債殖利率在 7 月時接近 2%,華爾街的共識是非常肯定聯準會 (Fed) 採取降息立場,將足以讓市場與中國達成貿易協議,並弭合股市獲利成長停滯不前的窘境。

但從那時起,10 年期國債一路暴跌至 1.44% 後,回升至週一的 1.63%,投資人對經濟擴張持久性的信心已經動搖。

極低的債券殖利率既是禮物也是詛咒,降低了借貸成本,並在積極的一面支持相對股票估值,但也同時負面呈現出經濟表現的嚴重風險。

從現在開始股市的走向,將受到目前殖利率崩潰的解讀方式何者更具關聯性而定。

多頭看法

多頭的看法是,我們已經經歷過夏末經濟衰退的恐慌,遠超過經濟證據,同樣由於全球爭搶稀缺收益以及科技對沖活動加劇,債券變得更加緊張。投資人對股市的情緒在 8 月變得更為悲觀,雖然標普 500 指數從紀錄高點只回落 6%。

上週的市場反彈是這種懷疑態度的轉變之一:市場中受創最重的產業,主要是與經濟步伐掛鉤的週期性股票,大幅上揚。

根據預期的企業獲利,目前股票比 7 月 31 日時的標普指數水平相比來得價格略低。

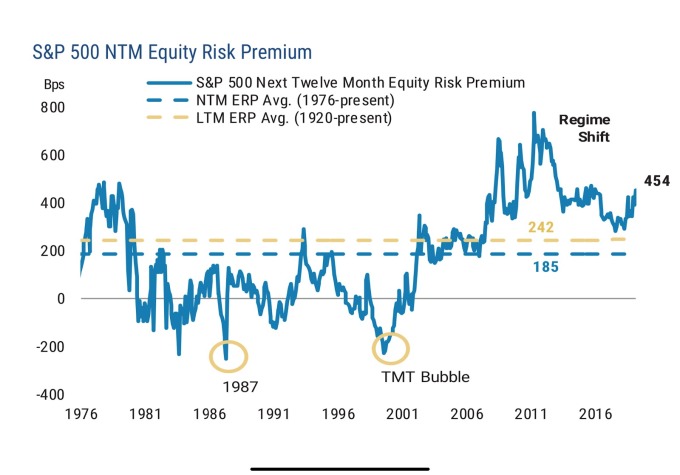

未來 12 個月的標普 500 指數本益比

只有在將這個估值與現行債券殖利率進行比較時,股票才會出現較大的的估值緩衝。摩根士丹利的「股票風險溢價」圖表顯示,與債券殖利率相比,與本益比相反的股票殖利率遠高於平均水平,因此略微支持股市。

經濟衰退與否?

所有的分析路徑都出現相同的結果:如果美債表現是基於全球央行政策和海外經濟挑戰,而非美國經濟衰退進入倒數計時,那麼股市就應該表現更好。如果並非如此,那麼股市自然不會表現更好。上週的 ISM 製造業指數跌至收縮水平,高盛策略師指出,自 1970 年代初期以來,ISM 前 11 次中有 6 次跌破 50,經濟衰退並未隨之而來。在這 6 次中,標普 500 指數平均漲幅非常健康,6 個月平均上漲 6%,12 個月上漲 22%。

而且最近,經濟數據與前衰退期的下滑並無明顯關聯,但很難看到它們很快獲得足夠的改善,以完全消除週期就要結束的警報狀態。

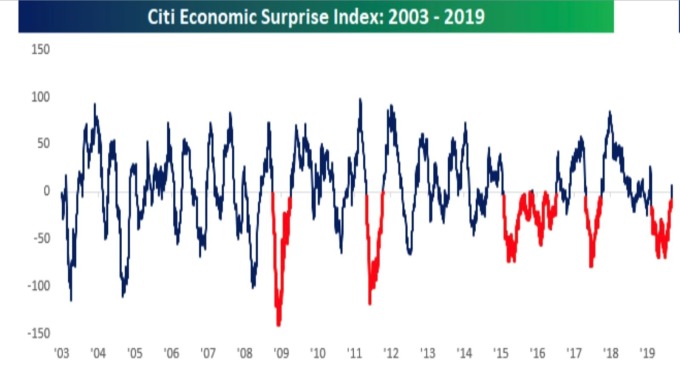

Bespoke Investment Group 指出,追蹤經濟數據與預期相關性的美國花旗經濟驚喜指數,在連續 140 天處於 0 以下後剛剛轉為正數,這是 2016 年以來最長的連續負值。該公司表示,經過長期負值後回到 0 以上,標普指數的回報在接下來的 6 個月中平均為正值。

疲弱的內部因素

雖然標普 500 指數本身距離歷史高點不到 2%,但該指數中不到一半的股票甚至仍修正區內。如果經濟氣氛有所改善,那麼這些表現欠佳的股票中就有很大的追趕空間,但它也表明在大多數人仍然認為目前是後週期時刻中,更要對個股精挑細選。如果上週大多數是因為宏觀前景和來自債券的訊息引發了投資人的緊張局勢,那麼它可能會持續一段時間。

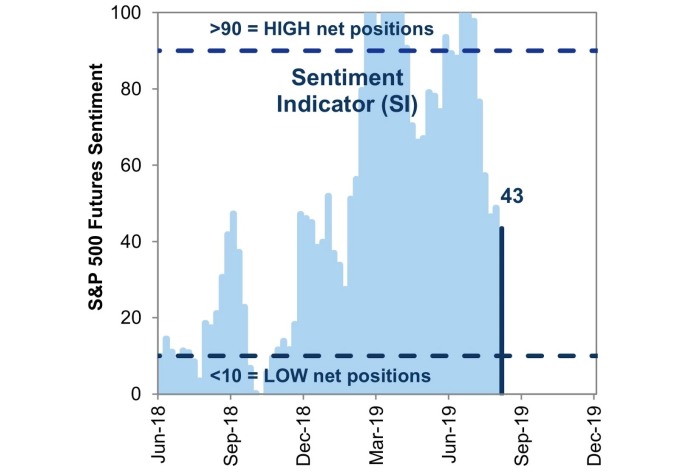

投資人調查和資金流動繼續反映出謹慎態度,而不是對進一步反彈的興趣。基於股指期貨定位的高盛情緒指標顯示中性,現在遠比 7 月底標普 500 指數的同一水平時更為低迷。

聯準會是否會在 9 月中以其決定和評論讓投資人感到失望?10 月與中國的貿易談判能否得到解決?當然值得關注。

但這些發展是否會真正震撼這個自去年此時後就一直關注風險而非回報的股市,很難說。

更多精彩內容請至 《鉅亨網》 連結>>