我是廣告 請繼續往下閱讀

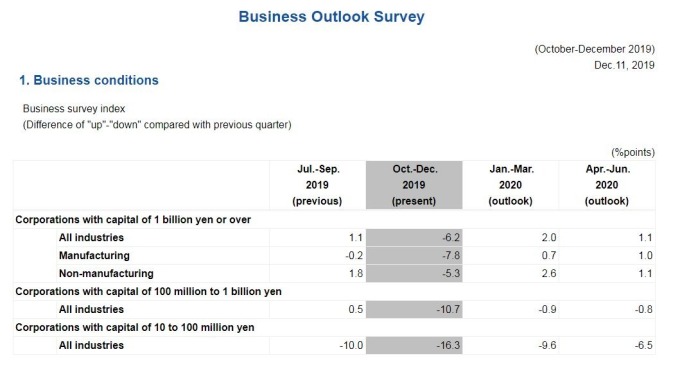

這次調查是在 11 月 15 日實施,在大型企業當中的製造業出現了 -7.8,連續 4 季在「下降」的看法上維持多數,也較 Q3 時 -0.2 又更進一步擴大,而在美中貿易戰的持續下,造成中國汽車零件與工具機的需求滑落,其所帶來的影響也最為重大,另外,調查中也有多數企業提到 10 月時的哈吉貝颱風所帶來的影響。

非製造業首度在近 2 季由正轉負,調查結果為 -5.3。批發業在出貨到中國市場的機械方面出現減少,零售業也因 10 月消費稅實施調漲的緣故,家電及百貨公司均出現消費回落的情形。

從整體來看,這回日本大型企業對於景氣狀況的看衰,情況要較上次消費稅調升時稍微出現改善,在 2014 年 Q2 當時 BSI 報 -14.6。

關於這次的調查結果,日本內閣府與財務省認為,由於企業收益處在高水準,還有在設備投資方面穩健。在看法上指出「由內需所支撐的經濟基礎條件仍舊相當穩健。如此結果,也反映出整體經濟正緩慢回復的傾向」。

不過,在外需上的減少仍然打擊著日本的製造業。在 2020 年 Q1 的大型企業 BSI 雖然朝著正向發展,然而中小企業們似乎仍難以在業績上出現回復。

更多精彩內容請至 《鉅亨網》 連結>>