我是廣告 請繼續往下閱讀

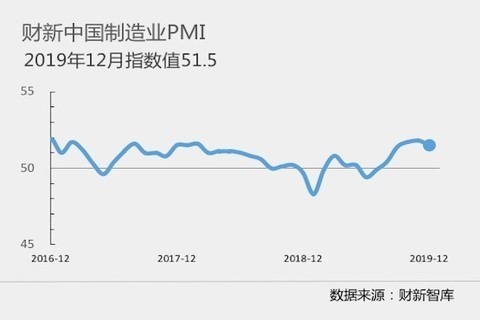

以財新 PMI 各分項指數來看,12 月份新訂單指數跌至三個月最低,新出口訂單指數也略為下滑,不過兩者仍保持在臨界點之上。受訪廠商均反映,海內外需求均有改善。

而新訂單增加,帶動廠商擴大生產,製造業產量進一步成長,雖然產出指數連續兩個月走弱,但仍處高檔,目前已連續六個月保持在臨界點之上。

產量上升帶動廠商增加採購意願,採購庫存指數連續四個月保持在擴張區間,成長幅度溫和。成品庫存也結束連續兩個月的下滑,成品庫存指數大幅反彈至臨界點之上。部分廠商表示,成品庫存擴張與未來數月需求預期改善有關。

12 月平均投入成本進一步上升,但漲幅偏低,仍遠低於長期平均值。廠商普遍表示,成本上升和原物料漲價及薪資上漲有關。成本上揚導致廠商提升出廠價格,是 7 月以來首度上揚,只是幅度不大,不過意味著 12 月份 PPI 有機會回穩。

中國製造業普遍預期未來 12 個月產量將繼續上升,樂觀程度已有所反彈,但受美中貿易摩擦不確定性、中國環保政策趨嚴和市場激烈競爭影響,業界樂觀程度仍低於歷史平均。

財新智庫莫尼塔研究董事長、首席經濟學家鍾正生表示,2019 年底中國經濟延續回穩態勢,需求雖不及前兩個月強勁,但已連續六月處於擴張區間。

同時,企業家信心開始出現一些積極性轉變,生產擴張和增加庫存的意願有所增加,對就業也有正面影響。隨著美中第一階段貿易協議釋出的利多,將有助於企業信心持續改善,也為鞏固經濟帶來基礎。

更多精彩內容請至 《鉅亨網》 連結>>