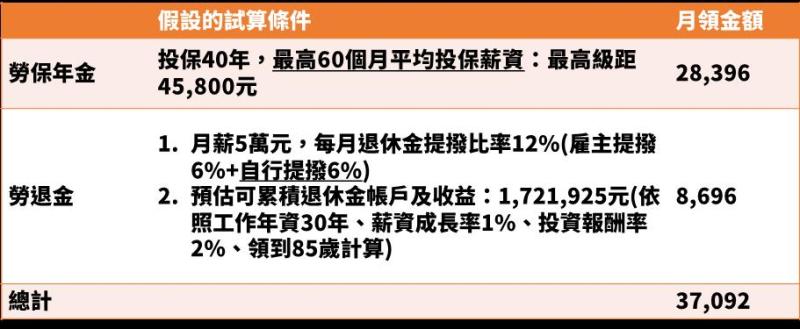

我是廣告 請繼續往下閱讀

該如何解套?理財專家建議,除了工作收入多存點之外,最實在仍得靠自己投資理財,用投資工具活化閒置資金,再籌措另外一筆退休金。眾多理財工具中,定時定額買基金雖已成為國人投資顯學,但若挑選到成長性不佳之標的,或沒有適時停利,即使是定期定額,報酬率也會受到影響。所以,如何提升定時定額成效,相對重要。兼具攻守特色、堪稱定時定額升級版的「母子基金投資術」成為頗受推崇且能提升投資效率的另一種基金投資法。

「母子基金投資」結合單筆基金投資與定時定額的優點及做法,透過配置於屬性較穩健或保守的母基金,搭配波動度較大、投資屬性相對積極的子基金所打造的投資組合,讓一筆資金擁有加乘的效果。目前國內各家基金公司多有此投資服務,其中又以復華投信推出的「金複合投資法」最具代表性,該投資方法集結復華投信20年來操作經驗,並歷經歐債危機、金融海嘯等市場起伏考驗,藉由保守加積極攻守並進,讓退休理財效率加倍。

其作法是,先將一筆錢(最低門檻新臺幣24萬元)買入一檔母基金,因為是單筆資金投入首重求穩,故建議投資於波動度相對較低的基金,以此為基底,擔任防禦角色;其次是,選擇1至5檔長期趨勢向上、波動度相對較大的子基金擔任攻擊角色,選定後系統每個月將從母基金的資金自動扣款投入選定的子基金。

一旦子基金達到預設的停利點,系統將會自動贖回落袋為安,再轉入買母基金;如此動態循環下去,母子基金投資效能互相加乘,猶如活水般生生不息,藉此參與金融市場景氣循環並創造中長期複利效果。

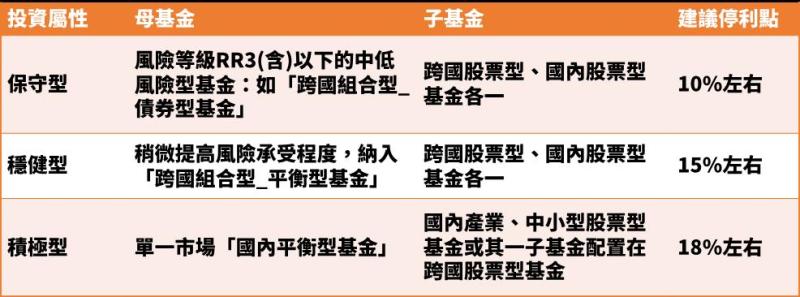

追報酬、控風險同樣重視的投資族群,建議可稍微提高母基金風險承受程度,納入「跨國組合型_平衡型」,參與全球股債市收益機會,子基金搭配跨國股票型或國內股票型基金各一,並建議停利點設於15%左右。

距離退休還久,尚有時間紅利、著重追報酬的族群,母基金可選擇單一市場「國內平衡型基金」,子基金同樣搭配國內股票型基金或其一子基金配置在跨國股票型基金,儘管整體波動度提高,但相對更可積極追求潛在收益機會,建議停利點可提高在18%。