美股在屢創新高價位後,近週由漲升動能最為強勁的科技股領跌回落,同步衝擊亞洲股市走弱,富蘭克林證券投顧認為,全球股市自三月下旬低檔反彈以來已累積偌大漲幅,適度的回檔修正實屬市場良性調整,著眼目前正處疫苗普及前需要持續與病毒共生的經濟型態,而東北亞國家在疫情控制上成效較為顯著,經濟重啟與復甦步伐領先全球多數國家,經濟動能改善預估將挹注企業獲利動能較為強韌,加以亞洲企業在引領全球新經濟發展的道路上具有舉足輕重地位,創造高度投資價值,建議逢市場回檔應加碼配置累積亞股投資部位。

富蘭克林坦伯頓亞洲成長基金經理人蘇庫瑪.拉加分析,新興亞洲企業在技術與企業營運模式的創新領域上發展並不亞於甚至領先美歐市場,除科技硬體製造具備領先技術外,包含通訊媒體、5G、電子商務與電子支付等軟體領域亦快速發展,今年以來疫情導致經濟封鎖的情況下,在教育和醫療保健等新領域中亦得到體現。這種企業營運模式非常適合新興市場的經濟結構模式,同時更受益於如中國與印度在內的能以較低成本取得豐富數據覆蓋範圍的國家。

蘇庫瑪.拉加進一步表示,新興亞洲市場佈局策略應側重長期趨勢性主題,包含消費升級、科技與數位化、健康醫療等題材,建議加碼具備基本面優勢且相關題材較為豐沛的東北亞區域,其中中國目前正處於轉型至高收入國家的過渡期、有強勁的財政狀況、經濟結構往價值鏈上游邁進、新經濟產業比重較高,建議可作為新興市場佈局首選。

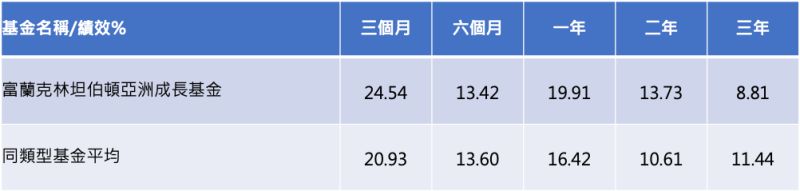

富蘭克林坦伯頓亞洲成長基金現階段國別配置以中國、台灣、南韓與印度為核心,透過具備低本益比、高股利率優勢的中資股佈局經濟趨穩的中國,台灣與南韓高科技產業具高度國際競爭優勢,印度具人口紅利結構性優勢成長動能強勁,投資機會多元。產業配置聚焦金融服務、資訊生活、消費動能三大題材,看好金融產業將受惠整體經濟成長趨勢,佈局側重資產品質佳、獲利能力具優勢的中國與印度大型銀行保險股,中國線上零售與通訊媒體網路巨擘、線上教育業者以及台灣南韓科技硬體設備類股,則為驅動科技與消費高度結合的新經濟型態最重要產業,投資價值不言可喻。

美中關係部份,蘇庫瑪.拉加分析,美國持續增強在政治、科技、金融等層面對於中國的打擊力道,對於直接受到衝擊的相關個股股價確實帶來短期衝擊,然指數、匯率等整體市場表現並未有明顯反應,一則反應中國仍採取反制而不升級的防守策略,等待美國總統大選結果揭曉,二則反應美中雙方目前都還是將貿易議題與其他議題區隔開來,畢竟維持經濟關係以免爆發全面衝突符合雙方共同利益,八月下旬美中貿易協議執行評估會議也釋出正面訊息,評估只要此潛規則不被打破,雙方攻防的頭條新聞消息對市場影響相對有限。