我是廣告 請繼續往下閱讀

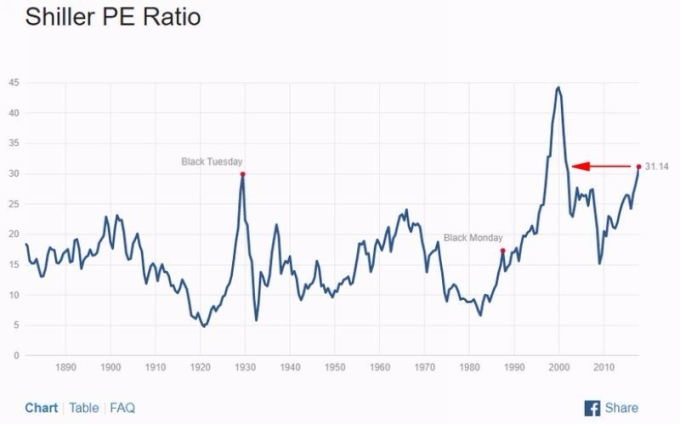

CAPE 本益比模型原創者羅伯席勒 (Robert Shiller) 於近期發表文章,解釋現在的美股可能如何走向熊市,並補充說明,「我的分析應能作為不要過度自滿的告誡。」過度自信正是對失去理性的市場的完美詮釋,隨著長期投資者看著自己的投資組合增長,市場情緒指標也反映股市繁榮正在膨脹。

標普 500 指數自 2009 年觸底以來上漲超過 250% ,正經歷史上第 2 長牛市,這應能讓投資人築起防衛心,市場參與者或許會好奇股市能否再走高,答案當然可以,但熊市警鐘也同時敲響並開始倒數。

隨著標普 500 來到歷史新高,投資人或許會認為美國經濟狀態出奇良好。但 Real Investment Report 編輯 Lance Roberts 卻指出,美國家庭財富的復甦只回到 1995 年水平,而且僅有金字塔上端 10% 家庭自股價高漲當中受惠。由於薪資下滑與物價上漲,多數美國家庭其實無法存錢或投資。美股一面觸及歷史新高,另一方面,美國多數人卻債務纏身、量入為出,明顯是個落差。

無疑的是,市場即使在交易量低、流動性低與市場情緒低落情況下也可以上漲,這也是為什麼要預測牛市終點近乎不可能,但結局終將來到,不幸的是多數人並未從歷史或市場週期記取教訓。席勒提醒投資人,「投資報酬率在央行收回低利率與流動性,與被動性投資當道情況下已被拉低。而在未來 5 年,報酬率回升的最佳情況也可能落在標準以下,或可能出現負值。最糟的情況,是我們可能將面臨熊市初期。」

儘管在目前的突破點買進股票仍有些誘人,但謹慎的投資人會選擇觀望,因為市場波動幾乎不存在,即使是在上漲的這些日子當中,投資人要於其中賺錢並不容易。因此當「結算」日子來臨,許多投資人將損失多數累積收益。

Michael Sincere 形容股市就像拍賣會,最經典的建議就是低點買進、高位賣出,而隨著這波牛市發展愈發成熟,風險報酬對這些在低得令人吃驚的價位買進股票的人來說,已經沒那麼有利了。他因此建議,如果投資人在高點仍持有股票,得確保利用停損自我保護。 市場波動的回流機率並不小,很可能就要到來。以歷史經驗來看,美股 10 月通常特別難以預知。不過一旦波動出現,聰明的投資人就會清醒過來,並為新一波交易做準備。

更多精彩內容請至 《鉅亨網》 連結>>