我是廣告 請繼續往下閱讀

施厚德 (Michael Schoenhaut) 進一步指出,美國標普 500 指數目前的席勒 (Shiller) 周期調整本益比 (Cycle-Adjusted P/E; CAPE) 為 31 倍,其高於長期平均水準差距達 83%,根據歷史統計經驗,於本益比高於 25 倍時進場,其後 S&P500 指數年化報酬率低於 4%,美股估值在股價步步高升堆砌後已偏貴,上漲空間恐受限。

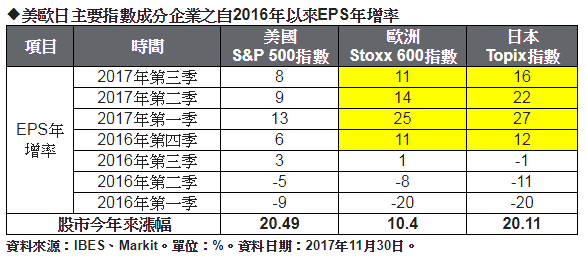

施厚德 (Michael Schoenhaut) 說明,不同於美股有高估疑慮,美股以外股市不僅較便宜,且企業財報更勝一籌。觀察美歐日三地股市自 2016 年來各季企業 EPS 成長預估,自去年第三季以來便維持上行趨勢,特別是歐股和日股獲利引擎更明顯較美股大勝一籌,近一年來的各季甚至都有雙位數成長的亮眼佳績,看好將支撐其股價持續向上攻堅,特別是歐股,今年來漲勢又相對落後,漲幅僅美日兩地的一半,最具估值回升空間,後續補漲行情也最值得期待。

全球經濟展望正面,惟波動風險尚存,施厚德 (Michael Schoenhaut) 解釋,根據 11 月美銀美林全球經理人調查,經理人對景氣展望樂觀,認為未來一年全球經濟將呈高於趨勢增長態勢的比例持續攀升,帶動經理人加碼股市比例來到 2015 年 4 月至今最高水準。

另經理人持有現金比例下降至 4.4%,低於歷史平均值 4.5%,根據歷史統計經驗,4.5% 往往被視為股市買入訊號,這是該數值自 2013 年 10 月至今首次脫離買入訊號區域,代表經理人投資情緒樂觀程度來到過去四年高點。

不過,施厚德 (Michael Schoenhaut) 提醒,雖然全球景氣維持增長有利股市前景,但仍應留意市場波動風險正悄悄攀升,建議投資人可透過多重資產策略跨足投資全球,掌握各地收益機會,不只參與美股表現,更能捕捉歐洲及日本等美國以外成熟股市補漲機會,以及擇優參與新興市場回升契機;並透過股、債兼具的方式,降低波動風險,提高投資勝率。

更多精彩內容請至 《鉅亨網》 連結>>