我是廣告 請繼續往下閱讀

1. 薪資水平

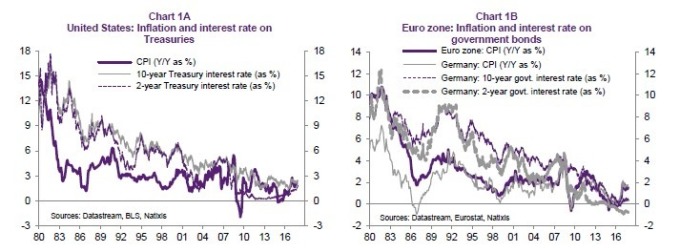

在 80 年代至 90 年代,失業率對工資增長的影響很大,失業率每下降 1%,在美國的工資將上漲 0.45%,而歐元區的工資上漲 0.65%。而現在,失業率對工資增長的影響較弱,在美國失業率每下降 1%,工資將增長 0.20%,而在歐元區,失業率下滑對工資的提振已完全消失。這代表著,即使失業率持續降低,工資增長率和通膨率將不會隨之增長。

2. 貨幣政策

在 80 年代至 90 年代,美國和歐元區的貨幣政策一致性較強。但是目前,各國的貨幣政策較不一致,因此導致長期利率不會上揚。3. 油價

油價對於通膨有很大的影響,在 80 年代、1999-2007、2010-2011 與 2017 年,油價的上漲帶動通膨的提升。今年,全球對於石油的需求大幅提升,石油市場的供應緊縮,但是以中期來看,不用太擔心,因為各國的氣候政策,都導向減少石油使用,朝乾淨能源邁進,因此石油需求與油價皆將下跌。總結:

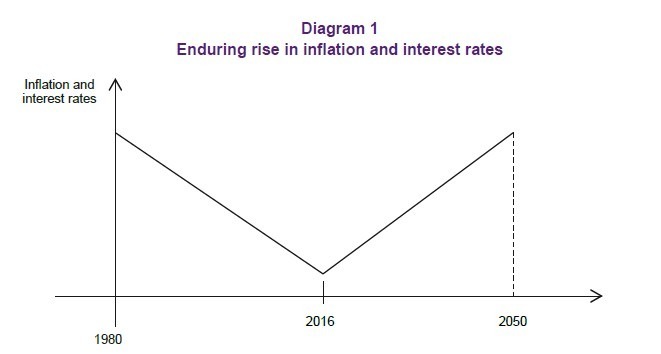

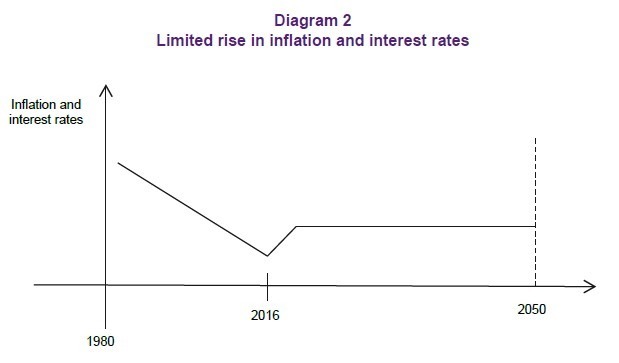

法國外貿銀行認為,只要失業率持續對工資提升沒過多影響,然後各國貨幣政策不要過於一致,以及氣候政策造成石油需求與油價下跌,那麼未來通膨與利率走向會偏向 Diagram 2 的情勢,通膨和利率會和緩的提升,之後在維持在一個穩定的狀態,這對於債券持有者是好消息,在短暫的修正期後,債券還是會有良好的投資報酬率。更多精彩內容請至 《鉅亨網》 連結>>