我是廣告 請繼續往下閱讀

FCI 基本的設計想法在於,聯準會貨幣政策的收緊或寬鬆,會影響一系列金融變數的值,然後這些變數又進入實體經濟,帶來改變。

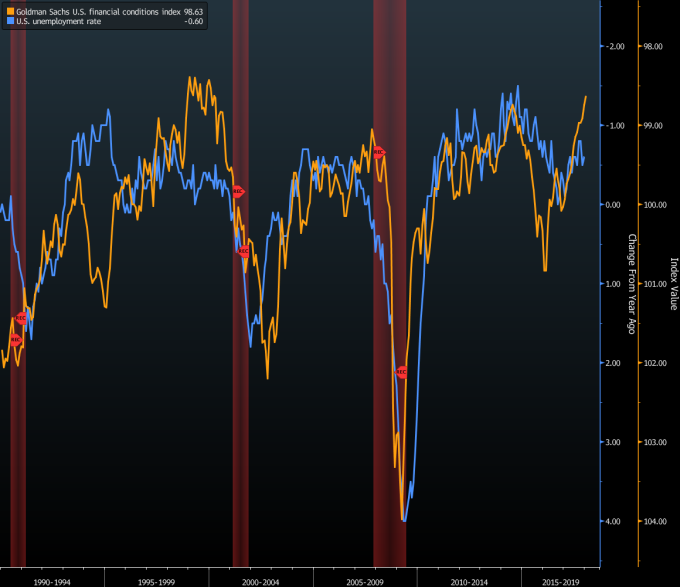

有趣的是,高盛的 FCI ,正是紐約 Fed 總裁 William Dudley 於 1990 年代,任職高盛時所設計,他們希望藉由這個指標,評估貨幣政策對經濟與通膨的影響。現在,他成了決策者之一,反過來以此評估政策。

不過在辯論過後,Fed 對今年升息的預期中值是 3 次,並沒有特別快於市場定價。葉倫的解釋是,通膨減緩的原因依然不確定。

通貨膨脹問題

儘管金融環境寬鬆,Fed 官員依舊不解,為何通膨依舊偏低,只有這個核心問題解決,官員們才能安心行動。也正因為官員行動不積極,金融環境持續寬鬆,助長股價不停上漲、長期利率仍低。主流經濟理論認為,資產價格上漲帶來「財富效應」,最後將鼓勵支出增長,可降低失業率及提高通膨。不過就目前而言,雖然失業率確實在下降,通膨在 2017 年依然增長緩慢。

失業率

高盛的金融環境指標中,與就業間的關係其實並非那麼穩定。例如,最近兩次經濟擴張結束時,資產價格均上漲,但並未給失業率帶來下行壓力。就 Fed 關注點來看,通膨自然更為緊要,如果能反彈達到 2% 的目標水準,那麼升息今後就可能加快。投資研究公司 Evercore ISI 副總裁 Krishna Guha 指出,他們仍舊相信,由於寬鬆的金融環境、減稅與增長動力強勁,FOMC 可能不得不在 2018 年進行第 4 次加息,來促進軟著陸。

以史為鑑

回顧 2000 年 4 月,金融環境指數處於當前類似水準時,Dudley 還在高盛工作,股市已經多年連漲,暫處平緩。而 Fed 在葛林斯潘 (Alan Greenspan) 帶領下,已經以每次 25 基點的穩定腳步升息 5 次,合計 1.25%。在金融環境寬鬆下,於 2000 年 5 月,Fed 再下重手升息 50 基點,來壓制通膨。這也成為這波最後一次升息,幾個月後,市場開始為期 2 年的熊市。

更多精彩內容請至 《鉅亨網》 連結>>