我是廣告 請繼續往下閱讀

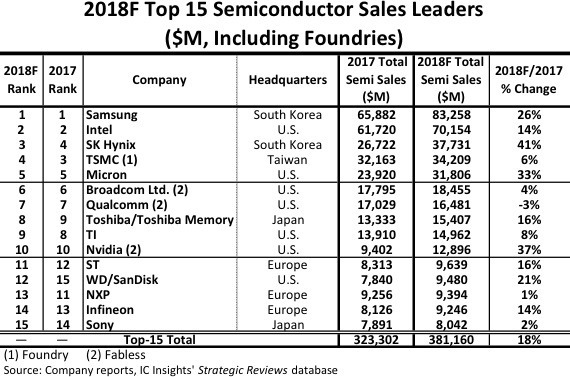

由於東芝出售記憶體事業體,圖 1 所示的 2018 年銷售額包含東芝其餘半導體產品,例如離散元件與系統大型積體晶片 (System LSIs) 和東芝記憶體株式會的 NAND 快閃記憶體的銷售的總銷售額。

總體而言,預計 2018 年前 15 大半導體公司的銷售額,將比 2017 年增長 18%,2017 年 - 2018 年的全球半導體行業預期增長為 16%。三大記憶體晶片供應商分別為三星、SK 海力士和美光,預期銷售額年增將超過 25%,SK 海力士的銷售額年增預計高達 41%。

今年排名前 15 的半導體供應商銷售額至少將達 80 億美元,而當中 9 間公司將展現雙位數的銷售額增長,5 間公司增長率將達 20%,分別為三星、SK 海力士、美光、威騰電子 / SanDisk 與 Nvidia。 威騰電子預計將為排名上升變化最大的,預計將攀升三位至第 12 名,相較之下,恩智浦預計將下降兩位至第 13 名,該公司今年的銷售額僅增長 1%。前 15 名中,預計高通的銷售額表現最差,今年該公司的半導體收入下降 3%。 英特爾在 2017 年第 1 季為排名第一的半導體供應商,但在 2017 年第 2 季度三星取得領先地位。隨著去年 DRAM 和 NAND 快閃記憶體市場的強勁增長,預計今年三星半導體的總銷量將高過英特爾 19%,

記憶體設備預計將佔 2018 年三星半導體銷售額的 84%,2017 年為 81%。另一方面,該公司 2018 年的非記憶體銷售,預計僅將增加 133 億美元,比 2017 年的非記憶銷售額 125 億美元高出 6%。而三星今年的記憶體銷售額預計將增長 31%,達到 700 億美元。 排名前 15 的半導體供應商包括純代工的台積電和三家無晶圓廠公司。若將台積電排除在前 15 名之外,聯發科將排名第 15 位,該公司 2018 年銷售額預計為 79 億美元,比 2017 年微增 1%。 總結來說,此前 15 大半導體供應商列表,為給投資者的參考,區分出半導體的主要供應商,涵蓋整合元件製造商,無晶圓廠公司與代工廠。

更多精彩內容請至 《鉅亨網》 連結>>