我是廣告 請繼續往下閱讀

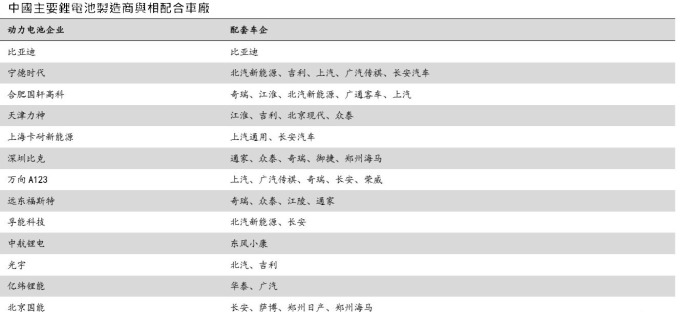

從產業集中度來看,前五家一線廠商 (比亞迪 / CATL / 沃特瑪 / 國軒高科 / 力神) 市占從 2015 年的 59% 提升到 2017 年的 66%;而前十家廠商的比重則從 2015 年的 75% 提升至 2017 年的 80%。

核心中的核心-電池芯

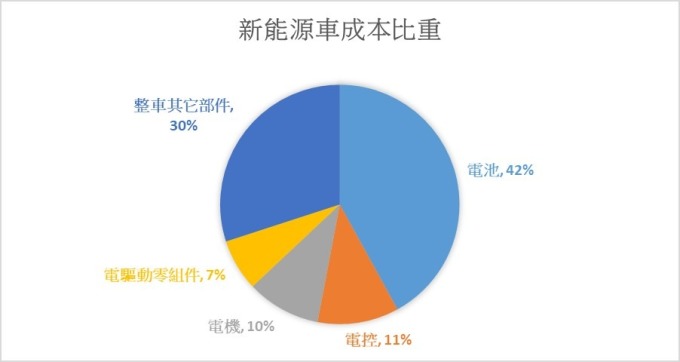

動力電池系統主要由電池模組、電池管理系統、結構件、熱管理系統等部件組成。新能源汽車用動力電池主要以鋰離子電池為代表,與傳統電池相比,鋰離子電池不含鉛、鎘等重金屬,無污染、不含毒性材料,同時具備能量密度高、工作電壓高、重量輕、體積小等特點,已經廣泛應用於消費電子,及新能源汽車動力電池等領域。

而鋰電池主要由四大材料加工而成,以電池芯作為最小組成單位,主要由正極材料、負極材料、隔膜和電解液等四大材料組成。四大材料合計占電池成本達到 70% 以上,其中正極材料是主要的成本來源,其占電池生產成本比重達 40%。

正級材料供應商:寧波金和、當升科技、寧波杉杉股份、天津巴莫、廈門鎢業、湖南升華、北大先行、貝特瑞、長遠鋰科、格力美、新鄉天力、振華新材料、科恒股份、桑頓新能源等。

負極材料 (石墨) 供應商:貝特瑞、上海杉杉科技 (寧波杉杉股份子公司)、江西紫宸、深圳斯諾、星城石墨、凱金能源、江西正拓、翔豐華、湖州創亞、深圳金潤等。

隔膜供應商:上海恩捷、蘇州捷力、湖南中鋰,重慶紐米、金輝高科、滄州明珠、星源材質、遼源鴻圖、河南義騰、中科科技、東航光電等

電解液供應商:天賜材料、新宙邦、江蘇國泰、東莞凱欣、東莞杉杉 (寧波杉杉股份子公司)、珠海賽緯、天津金牛、汕頭金光、北京化學、香河昆侖等。

更多精彩內容請至 《鉅亨網》 連結>>