我是廣告 請繼續往下閱讀

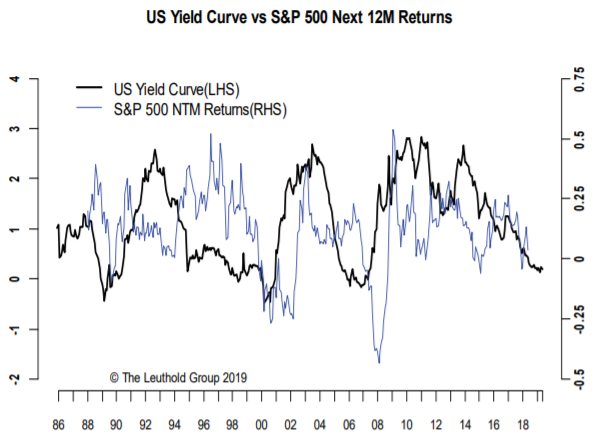

Leuthold 高級分析師兼投資組合經理 Chun Wang 在報告中表示,殖利率曲線與標準普爾 500 指數未來 12 個月的回報之間存在正相關關係,「無論經濟是否衰退,一條平坦的曲線通常會預示未來股市表現不佳。殖利率曲線的當前趨勢可能會限制未來 12 個月股市的上行空間。」

但重點在於,Wang 測試的是 10 年期和 2 年期國債殖利率之間的利差,而非當前倒掛的 3 個月和 10 年期殖利率曲線。殖利率曲線倒掛一直是專家和聯準會 (Fed) 密切關注的可靠衰退信號。

如果歷史經驗可以驗證,殖利率曲線的形狀正為美股釋出不良預兆。由於貿易戰升級引發了一場全面的資金安全避難潮,上週 10 年期國債殖利率觸及 20 個月新低。

低利率已讓 2 年及 10 年期殖利率曲線平坦至週五 (14 日) 僅約 23 個基點。去年 12 月,價差在美股大跌之際曾達到金融危機以來的最低水平。然而,儘管殖利率曲線平坦化,標準普爾 500 指數今年以來仍然上漲了 15%。

銀行陷入麻煩

分析師指出,殖利率曲線的另一個被忽視的因素是它現在是一組重要的股市主導驅動因素:銀行。Wang 表示,自 2018 年初以來,無論利率的下降和走勢如何,銀行股都明顯落後於整體市場,而且幾乎與殖利率率曲線趨於平緩同步。

他指出,「市場對曲線的擔憂要大於利率水平,銀行股基本上是投資人最擔心債市的代表型股票,」如果 10 年期和 2 年期國債殖利率之間的差距跌至負值,「對銀行股的影響非常令人不安」。

由於擔心經濟放緩和貿易戰持續,降息的預期飆升,銀行股近期表現不佳。較低的利率可能會使大型銀行的獲利損失多達 10%。SPDR S&P Bank ETF 在過去一個月下跌 2.8%,在過去 3 個月下跌 4.8%,而標準普爾 500 指數在同期分別上漲 1.7% 和 2.6%。

Wang 說,「一場無法抵銷降息、強勢美元、殖利率曲線趨平的升溫貿易戰,這些因素都可能最終推動全面倒掛。鑑於目前在股市中扮演的特殊角色,我們建議密切關注銀行股。」