我是廣告 請繼續往下閱讀

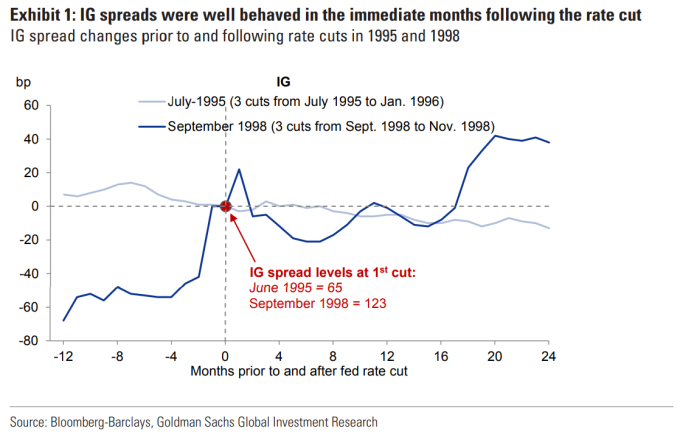

該圖顯示,1995 年投資級公司債利差 (與美國公債殖利率的差距) 在首次降息後的 8 個月內幾乎沒有變化。

1998 年,俄羅斯債務違約後,利差處於拋售狀態,但在 Fed 首次降息後的 12 個月,利差卻維持在貼近得多的距離。

與此同時,華爾街預期今年至少降息一次,雖然有一些經濟學家認為這個立場錯誤,例如高盛預期 FOMC 今年剩餘日子將保持利率不變。

但根據芝加哥商品交易所集團數據,本月降息的機率是 17.5%,而 7 月降息機率是 85.7%。

本週 Fed 主席鮑爾將於週二起展開為期 2 日的會議,投資者將密切關注是否有更多線索探得 Fed 意向。

摩根大通分析師上週四表示,「更鴿派的 Fed 和更鴿派的全球央行,正支持投資級的信貸利差,它支持了美國和全球成長,也鼓勵投資者使其更適應風險資產。」

更多精彩內容請至 《鉅亨網》 連結>>