我是廣告 請繼續往下閱讀

他在 3 日發表題為《不,這不是債券泡沫》的研究報告中表示,全球債券價格飆升雖是「令人不安的事實」,但隨著殖利率下降而上漲的價格以經濟條件而論,仍是合理的。

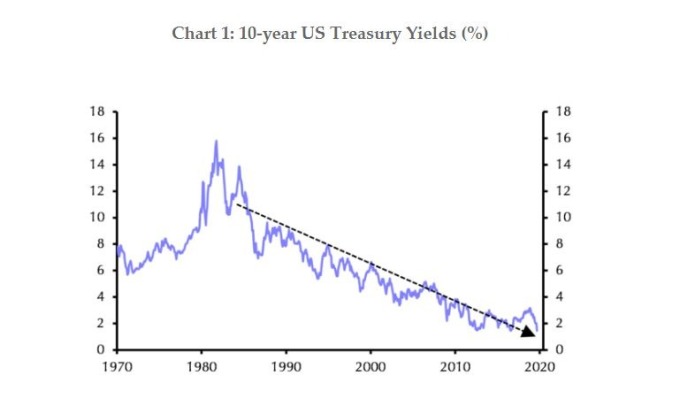

Shearing 的立論基礎是基於所謂的名目殖利率、也就是支付債券持有人的利率,政府債券殖利率歸結為兩件事:「對債券存續週期內短期實質利率的預期,以及對通貨膨脹的預期。兩者彼此互取所需,且在過去的 30 年裡都急劇下降。」

Shearing 表示,中央銀行們進一步寬鬆政策以避免全球經濟放緩的影響可能會降低儲蓄意願,因為與投資相比,借貸回報率將會很低,但目前尚不清楚這是否能將通貨膨脹推向大多數發達經濟體的 2% 目標,並戳破債券泡沫。

他寫道,「特別是,支持寬鬆財政政策的共識既可以減少預期的儲蓄,又可以增加所需的投資,從而推高實質和名目利率以及債券殖利率。但是,雖然目前不排除這種情況,但沒有太多證據表明它會立即發生。」

10 月期國債殖利率下跌 3.4 個基點至 1.469%,為 2016 年 7 月以來最低水平。在此之前供應管理協會 (ISM) 8 月製造業指數跌至 49.1,為 2016 年 1 月來的最低水平。

對國內外經濟衰退的擔憂至少部分有助於刺激對債券的興趣,同時挫低主要股市,如道瓊工業平均指數和標準普爾 500 指數。

更多精彩內容請至 《鉅亨網》 連結>>