我是廣告 請繼續往下閱讀

華爾街投行高盛 Goldman Sachs (GS-US) 雖然零售銀行業務較小,本月也發佈了一篇報告,顯示 2017 年整體銀行業給予「金主」的利息「幾乎未變動」,但給出的貸款利率卻是跟著 Fed 的升息方向前進,以至於金融海嘯過後、不太敢投資的定存族們,獲得的報酬可以說是微乎其微。

高盛報告顯示,JPM、美銀美林、及富國都未將 Fed 近期的 3 次、共 0.75 個百分點升息,轉移給民眾。花旗在這期間只提升了 4% 的利息,約 0.03 個百分點。

追蹤所有銀行利息的 BankRate.com 主席財務分析師 Greg McBride 亦表示,部份大型銀行在 Fed 持續升息的情況下,卻是幾乎未更動零售利率。

報導甚至提到,Fed 緩慢升息的狀況,也可能是因銀行業的市場勢力所造成,導致出現這種類似壟斷的現象。

反觀小型的美國銀行業,卻是早已將 Fed 的升息效果,送給旗下客戶。

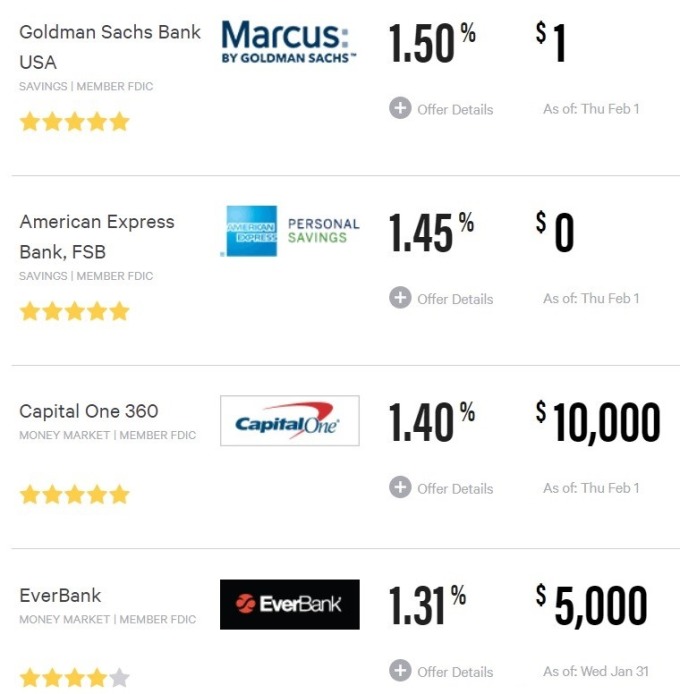

高盛提道,小型或網路銀行,如 CIT 集團 (CIT-US)、美國運通 American Express (AXP-US) 及 Discover Financial (DFS-US),已把近 70% 的 Fed 升息率轉移給客戶 (deposit beta)。

據美國聯邦存款保險公司 (FDIC) 數據顯示,美國平均定存帳戶的利息為 0.06%,其實與 2015 年 9 月 (Fed 升息前) 一模一樣。

存款為銀行商業模式的根本,除了向其他企業或組織借貸資金,民眾的存款就是主要資金來源。JP Morgan 的第 4 季存款利率為 0.35%,自 2015 年第 3 季的 0.14% 雖有成長,但較 Fed 給 JP Morgan 的 1.5% 還是低了許多。代表 JP Morgan 在不做任何投資的情況下即可賺進 1.15% 的報酬率,而資金卻來自於民眾。

JP Morgan 透過上述無風險套利的方式賺得的資本利得,在 2017 年增長至 501 億美元,比 2015 年 Fed 未升息之前還多出了 15%。

JP Morgan 財務長 Marianne Lake 這個月也證實了,「定存及活存 (的利息) 幾乎沒有變動」。Lake 也提道,雖然 Fed 今年預期提升 0.5 至 1 百分點的利率,但 JP Morgan 將不會對利率做出明顯調升。

而美銀美林執行長 Brian Moynihan 則解釋,提供 ATM 提款機、銀行分店等耗資的成本,也使得他們的存款利率無法與網路銀行相比。

更多精彩內容請至 《鉅亨網》 連結>>