我是廣告 請繼續往下閱讀

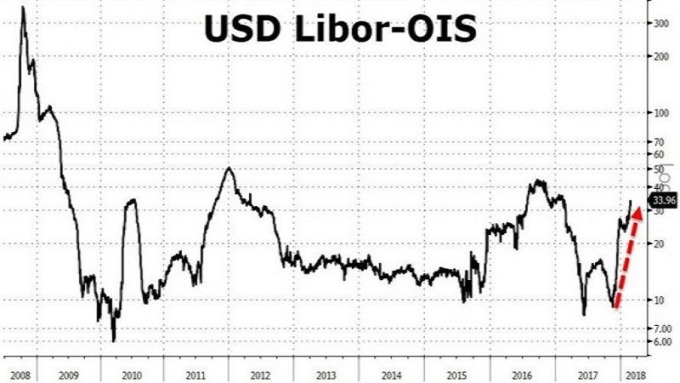

另一方面,從 LIBOR-OIS 利差觀察,近期 LIBOR-OIS 利差亦是出現大幅反彈,直逼 2016 年前高水平,顯示在實體金融市場之中,美元的流動性正開始收縮,銀行對於美元的借貸意願,已轉向保守。

隔夜利率互換 (OIS) 指的是一段時間的固定利率與由交易商造市而得的隔夜拆款利率,而在 2008 之前,市場廣泛使用 LIBOR 作為無風險利率的參考指標,但在 2008 年金融海嘯爆發當時,美國銀行業根本不敢拆款給同業,是故當時造成 LIBOR 大幅狂飆。美財長姆努欽 (Steven Mnuchin) 週一 (26 日) 亦在一場午餐會上,再次闡述支持強勢美元之立場,姆努欽認為,從長期的觀點來看,強勢美元將有利於美國經濟,並不太擔心美元的短期波動。

在 2008 年金融危機之後,市場為了找尋更接近無風險的市場利率,故紛紛靠向了 OIS 利率,因為 OIS 交易並不涉及本金,故交易對手方之風險與 LIBOR 相比,就相對較小,如目前美國銀行業在處理含有抵押品的交易上,就廣泛採用 OIS 利率作為無風險利率。

而因市場以 OIS 作為無風險利率之基準指標,是故 OIS 即可視為一折現利率,若進一步透過 LIBOR 與 OIS 間的利差,就能夠更完善地衡量出當前市場流動性的鬆緊程度。

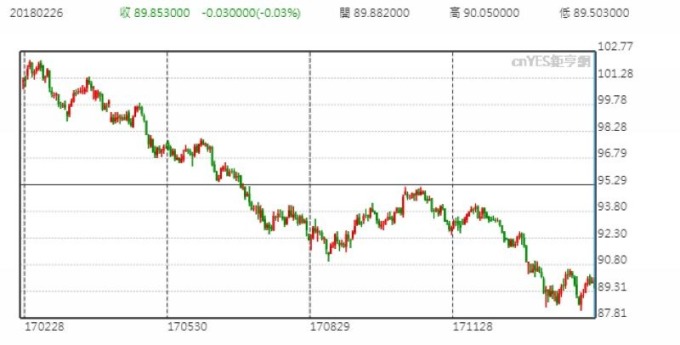

而對於美元短線方向,外匯市場也正廣泛關注週二 (27 日) Fed 主席鮑威爾 (Jerome Powell) 出席國會聽證,料鮑威爾將在國會聽證上,對美國經濟前景、通膨預期趨勢、勞動力市場狀態等議題,作出闡述。

更多精彩內容請至 《鉅亨網》 連結>>