我是廣告 請繼續往下閱讀

中金表示,A/H 地產股份別交易於 8.8/6.7 倍 2018 年預測本益比,雖低於歷史估值中間位,但較過去 2 輪低點仍高出 20%。

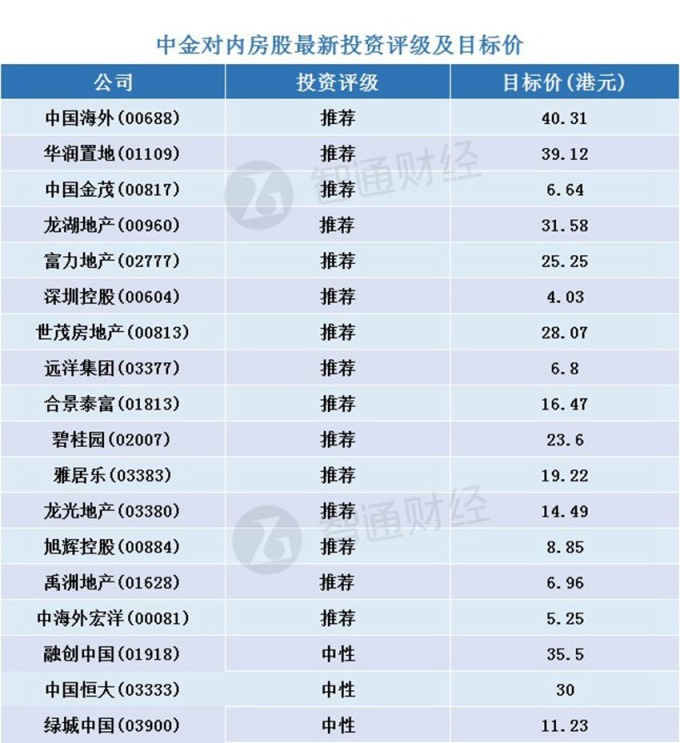

該行建議投資者精選 A/H 兩市優質股份,包括財務穩健的龍頭房企,受益於行業整合對市佔率及利潤率的提升,A 股保利地產 (600048-CN)、招商 (600036-HK) 和萬科 (000002-CN);港股中海外 (0688-HK)、龍湖 (0960-HK)、世茂 (0813-HK)、金茂 (0817-HK) 評級「推薦」,目標價分別為港幣 40.31 元、港幣 31.58 元、港幣 28.07 元及港幣 6.64 元。

中金對內房股最新投資評級及目標價如下:

更多精彩內容請至 《鉅亨網》 連結>>