我是廣告 請繼續往下閱讀

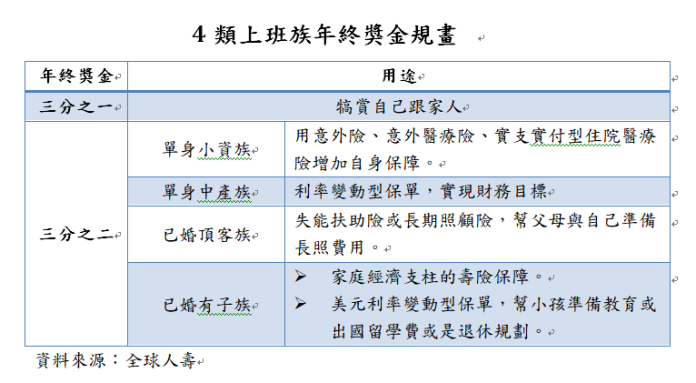

至於怎麼規畫年終獎金才是最聰明、最不浪費呢?全球人壽建議4類上班族,首先可撥出3分之1的年終獎金做為自己或家人的犒賞費用,再好好依據自己狀態與需求,強化保障與資產的配置。

一般根據婚姻與家庭責任狀態,全球人壽建議單身小資族,可視自己的保障需求或財務目標,善用這筆年終獎金來規畫,可「先保障,再積財」。若小資上班族尚未投保任何保單,或是因預算有限只做了部分保障,都應先用這筆獎金來補強,記得應以自身保障最優先,例如意外險、意外醫療險、實支實付型住院醫療險等,針對這發生可能性較高、且會造成破財風險的部分,預先做補強。

若是已有些工作經驗、收入較高的單身中產族,且已經規畫一定的基本保障,那麼全球人壽建議,可以先思考如何更有效且穩健的運用年終獎金來達成財富累積或預備買房、結婚基金,例如可選擇利率變動型保單,透過宣告利率機制可靈活反應市場利率,有機會領到增值回饋分享金,加速資產累積速度及夢想實現,更快朝目標邁進。

對於已婚族群來說,運用年終獎金的方式則視是否有小孩而有差異。若是沒生小孩的已婚頂客族,全球人壽認為,可將年終獎金主力用於照顧自己與父母的老後生活,並建議若父母仍在可投保年齡範圍內,可善用失能扶助險或長期照顧險,幫父母準備未來可能發生的長期照顧費用。另外,頂客族因為老後沒有人可照顧,所以必須幫自己打算,若規畫完父母長照保障後,有多餘預算,也應替自己準備好。

至於有小孩的已婚族群,因為家庭責任較重,全球人壽建議,可先檢視自己的壽險保障夠不夠,是否足以轉嫁因意外或疾病身故,家庭主要經濟收入頓失而產生的風險。若是壽險保障不足,可先以保費較少、提供一定期間保障的定期壽險為主。

如果保障都已足夠了,全球人壽建議可選擇美元計價的利率變動型保單,美元為通用且強勢的貨幣,在相同保費條件下,還能獲得較高保障,不論是為了小孩出國念書作準備,或是作為退休養老規畫都是相當好的選擇。

▲四大類上班族年終獎金規畫建議。(圖/全球人壽提供)

▲四大類上班族年終獎金規畫建議。(圖/全球人壽提供) 中國人壽資深協理許鴻儒也表示,青壯族上有父母待奉養,下有子女待教養,對於較大筆的年終獎金更要仔細規畫,透過3步驟讓年終獎金的效益發揮極致。以青壯族來說,規畫時首先要先扣除過年必要開支,包括過年紅包、孝親費、子女教育基金等費用,期間的貸款支付也要計算在內。

接下來可為新的一年設下保障及資產目標,並可透過保險商品完善自身保障;在完成支出及資產準備後,第三步就能買個禮物,犒賞自己辛勤工作的一年。在保險商品選擇上,若有美元需求民眾,可加入熱門的美元保單行列。

元大人壽則認為,由於景氣難以預測,建議民眾將年終獎金多留給未來的自己,並可透過利率變動型還本終身保險,年年給付生存保險金,為自己年年加薪,同時因具有家庭備援金的功能,若臨時需要動用較大筆資金時,也可以利用保單借款等其他功能,降低未來可能的生活風險。

慶祝全新 NOWnews APP 上線!好康抽獎大放送,500 項好禮等著您!

iOS版下載 https://apple.co/2Md3EEk

Android版下載 https://bit.ly/2Fw12AW

抽獎活動 https://bit.ly/2W0Deui

iOS版下載 https://apple.co/2Md3EEk

Android版下載 https://bit.ly/2Fw12AW

抽獎活動 https://bit.ly/2W0Deui