我是廣告 請繼續往下閱讀

問題在於:這些庫存的來源並不明顯。貨物必須來自某個地方,若不是由國內公司生產,就是從國外進口。

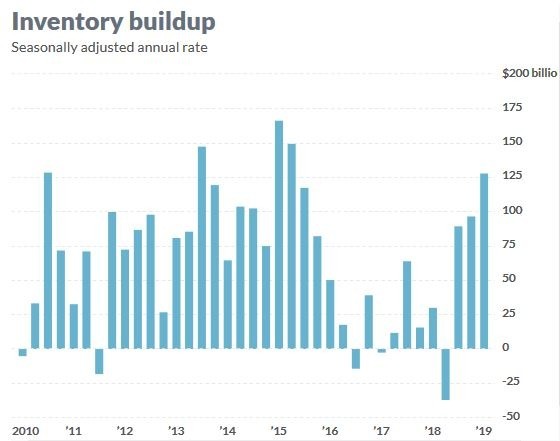

根據政府數據,神秘之處在於今年前 3 個月的生產和進口均下降。

FAO Economics 首席經濟學家 Robert Brusca 說,「你不可能儲存你不進口或不生產的產品。」

聯準會 (Fed) 上週公布,第 1 季工業產出年率下滑 0.3%。美國政府的 GDP 報告估計今年前 3 個月的進口下降 3.7%。

Brusca 說,另一個解釋是:消費量急劇下降,足以讓商家留下意想不到的未售出商品。但這個說法也與證據不符。

他說,消費並沒有比工業生產或進口衰退得更快,以產生任何未售存貨。可以肯定的是,耐久財消費品的支出下降了 5.3%,是 10 年來的最大降幅。設備業務支出也很薄弱。

他說:「無論你如何切割,這份 GDP 報告都呈現一個明顯的混亂局面。」

一個可能的罪魁禍首是波音 (BA-US),它有一些未售出的 737 Max 7 客機。但它們的定價為 1 億美元,這無法解釋 320 億美元的庫存。

Brusca 說,另一種可能性是,政府透過修改報告試圖解決持續存在的「殘餘季節性」問題,這個問題往往會壓低第 1 季的成長預期。

白宮對這種差異現象有幾種不同的解釋。

白宮高級經濟顧問庫德洛 (Larry Kudlow) 表示,庫存累積主要來自汽車,並不會成為問題,因為消費者遲早會消費。

另一位白宮經濟學家 Kevin Hassett 似乎暗示 Fed 關於工業生產的報告中沒有提到額外增加的產量。

他指出,「去年不少新工廠建成,今年它們正在啟動並進入產量。在第 季,我認為新工廠的很多產出都成了庫存。」

庫存之謎對經濟前景具有重要意義。如果建立庫存是真實且多餘的,則可能會減慢生產。

另一方面,如果它是經過某種方式修正造成,第 2 季的成長可能就不會像某些人預期的那樣疲軟。而且 Fed 官員已強調他們越來越倚重這些數據來設定利率。

更多精彩內容請至 《鉅亨網》 連結>>