我是廣告 請繼續往下閱讀

背景

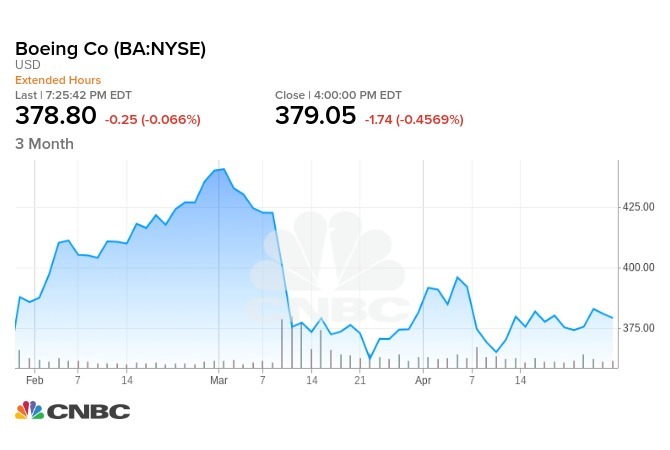

波音第一季財報不如華爾街預期,且因新型 737 MAX 的事件而暫停提供全年財測,然而波音股價卻大致上不受影響,上週波音甚至小升 0.2%,略優於同期道指下跌 0.1% 的表現。自從 3 月中旬衣航墜機事件發生以來,波音股價下跌了 9%,同期道指漲幅 4%。

新發展

航空航太和國防是表現最棒的工業終端市場之一,過去 2 週此產業 10 家企業發布了財報,Vertical Research Partners 分析師 Rob Stallard 週一就此評論這個產業。「產業基本趨勢大部分已經自 2018 年我們停下的地方又開始邁開腳步。」該產業呈現強勁的銷售成長。國際航空運輸總會 (IATA) 公布,今年 1 月航空旅行增加 6.5%,為過去 6 個月以來最快成長速度,越來越多航空乘客意味著飛機的需求越高。

迄今,航空航太產業的成長似乎沒有受到禁飛事情的衝擊,例如 Honeywell (HON-US) 航空航太今年第一季營收還有 2 位數的成長。

但華爾街並非棄守波音股票而偏好其他航空航太股。追蹤波音的分析師,有 65% 以上給予「買進」評價、比給予道指成分股等同「買進」的分析師比例還多 10 個百分點。

華爾街看法

Jefferies 分析師 Greg Konrad 是波音多頭之一,他對其目標價 448 美元,隱含漲幅 17%,他甚至預期波音可以上漲至每股 570 美元,即上漲空間近 50%。為了達到這個積極的目標,Konrad 認為波音應該要執行 200 億美元庫藏股,較他先前估計的 140 億美元增加上來。

此外,Konrad 認為,倘若波音管理階層能將利潤較其先前預期擴大 0.7%,波音每一年可以產生 160 億美元的自由現金流,而 160 億美元讓波音股價自由現金流收益率為 5.6%。倘若股價交易價格在 570 美元,那就符合歷史均價。

他也估計今年稍晚 737 MAX 就可解除禁令,重返天際。

然而,他對波音的下行腳本是下跌是 294 美元,但這下行大多非關 737 MAX 的問題,而是新款飛機——熱門雙走道 777 飛機的更新版。

但波音較短期的股價表現仍是環繞在 737 MAX 飛機上,無論其他航空股票和整體股票市場發生什麼變化,這些股票都可能會受到區間波動。

投資者理解的 737 MAX 重回天際的途徑是:全球航空局審查並於 8、9 月時試飛,接著交機並使 737 MAX 產量回升。波音若想在今年剩餘時間股價有表現,就必須照著這個途徑走,按時間表進行。

更多精彩內容請至 《鉅亨網》 連結>>