我是廣告 請繼續往下閱讀

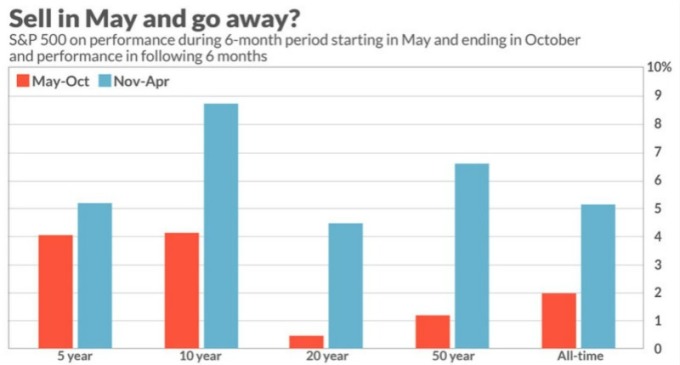

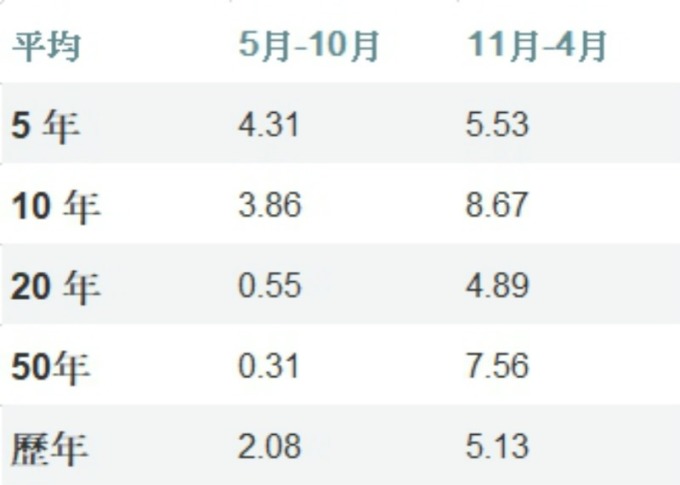

然而,過去 5 年內疲軟的趨勢並未持續,5 月初至 10 月底股票回報率,僅有 3 年的數據相對較弱。FactSet 資料顯示,從去年 11 月至今年 4 月底期間,美股回報率約為 8.6%。

法國興業銀行 (Societe Generale SA) 策略師 Sophie Huynh 週二發表一份研究報告寫道,未來 6 個月拋售股票,可能會讓投資者付出高昂的代價。

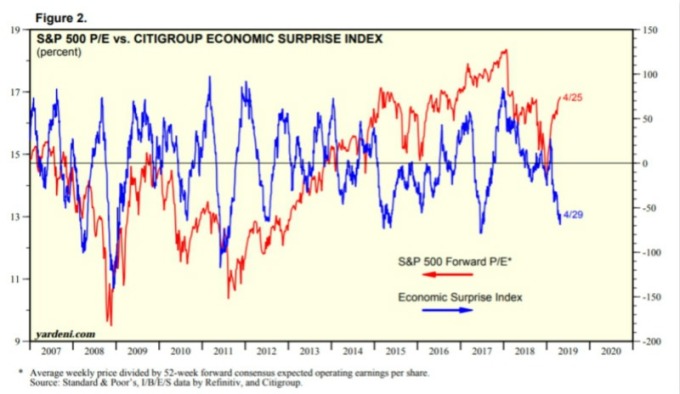

Huynh 解釋:「5 月賣股魔咒今年不會發揮作用。正如我所說,它不會奏效的真正原因是,每股純益 (EPS) 增長預期大幅下調。2019 年每股純益成長率從 2018 年 9 月的 10% 降至目前的 3.2%,與美國花旗經濟驚奇指數同步。

花旗驚奇指數為一衡量美國經濟數據「好壞程度」與「市場預期」之間差異的綜合指標: 一般而言,當經濟數據低於市場預期的時候,花旗驚奇指數就會 -1 點向下走跌,愈多的經濟數據低於市場預期,驚奇指數就會跌得愈深,而這也代表了美國景氣前景正出現嚴重衰退;反之亦然。Huynh 表示:「我們目前在美國企業獲利成長觸底的陣營,因此現在進入衰退週期還為時過早。中國已推動一系列刺激措施來緩解經濟放緩,很多壞消息已反映在預料當中,而中國穩健貨幣政策、積極財政政策,以及中央銀行大撤退 (Great Retreat) 應能支撐風險性資產。」

美股繼續從 2018 年末拋售潮中大幅反彈,今年為止的前四個月,道瓊指數已上漲 13.7%、那斯達克指數上揚近 22%、標普指數上揚 17.1%。

瑞銀 (UBS) 全球首席投資長 Mark Haefele 表示:「這些漲幅並未預示著疲軟的趨勢,美股創新高往往有利於短期回報,並非是不利的情況。」

Haefele 提到:「根據 1950 年以來標普 500 指數數據顯示,在創下歷史新高之後,該指數在隨後 6 個月的價格回報率為 4.7%,此外,股市大幅回檔的可能性較小,創歷史高點後的 6 個月裡,只有 11% 時間下跌逾 5%,而在其他情況下,這一比例為 18%。」

交易成本也許是更令人信服的理由,來避免五月賣股潮。

分析師 Simon Moore 近期一篇撰文提到:「儘管利用低費率的交易所交易基金 (ETF) 進行資產轉出成本越來越低,但與轉出股票 (比如購買債券) 相關的稅收和交易費用,不太可能帶來顯著的投資收益,交易稅收可能是合法的障礙。」

更多精彩內容請至 《鉅亨網》 連結>>