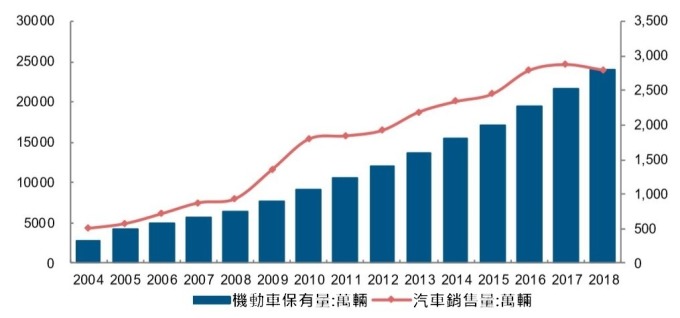

我是廣告 請繼續往下閱讀

車聯網無線通訊也呈現美中分裂

目前,國際車聯網無線通訊技術有 DSRC/802.11p 和 C-V2X 兩大主流技術。其中 DSRC/802.11p 智慧財產權以美國為代表;C-V2X 是由「第三代合作夥伴計畫」(3GPP) 主導推動,中國則在該技術智慧財產權上具有較大的話語權,特別是華為與大唐在這技術著墨極深。

由於 DSRC/802.11p 技術發展較早,因此產業鏈相對更成熟,所以在車聯網起步較早的美國、日本等先進國家均傾向部署 DSRC/802.11p 技術。

至於 C-V2X 則是以技術先進、性能優越及具長期性等優勢獲得中國的支持。目前,DSRC/802.11p 和 LTE-V2X 兩大技術都已完成技術研究和標準化制定,意味著車聯網無線通訊已做好產業化的準備。

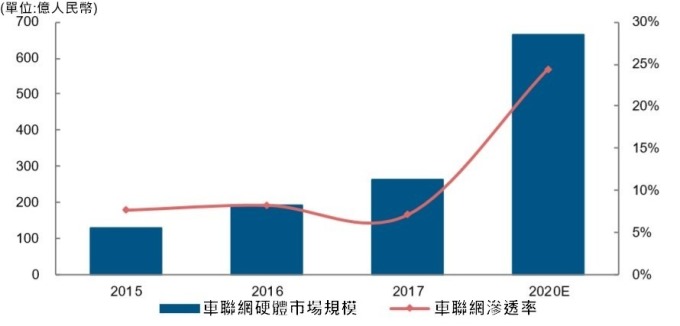

此外,隨著 LTE-V 通訊標準的推廣和車聯網技術架構漸趨成熟,中國車聯網市場展現高速發展趨勢。2017 年中國車聯網硬體市場規模達人民幣 264 億元,使用者規模突破 2200 萬人,年增 37.5%,但滲透率仍然偏低只有 7.1%。

而根據中國衛星導航定位協會估計,預計 2020 年中國車聯網使用者規模將達到 5600 萬人,滲透率 24.40%,硬體市場規模則達人民幣 665 億元。

走向高精準度,衛星定位成核心

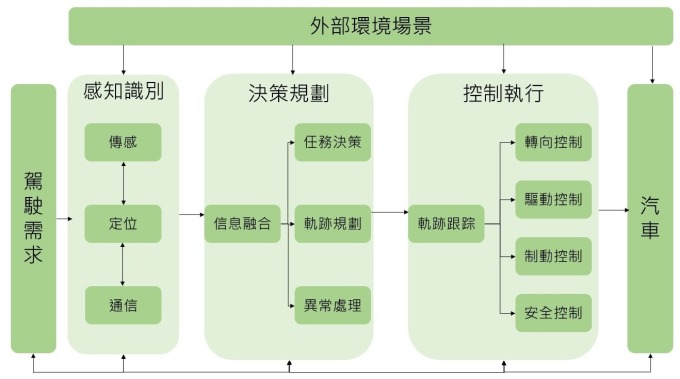

自動駕駛的技術主要分為感知、決策和執行三個部分。其中感知層主要透過結合使用多種感測器,以感知探測汽車周圍的車、人、交通狀況,及所處位置等資訊。

決策層是在基於感知層搜集資訊的基礎上,透過演算法對於資訊進行綜合處理,進行判斷並將指令發送給控制層,由控制層通過對車輛進行轉向控制、驅動控制、制動控制和安全控制。

現階段大部分自動駕駛仍處於 L3 級別以下階段。而在 L2 級別之下,對於精準度的要求相對較低,結合使用視覺鏡頭、雷射雷達等感測器可以滿足其對於精準度的要求與一定程度上的障礙物探測。

但要實現真正意義上的自動駕駛,高精度衛星定位則不可或缺。當自動駕駛等級達到 L3 級別以上,對精準度的要求和穩定性逐漸提升,高精度衛星定位成為不可或缺的關鍵。

例如在極端天氣和環境下,感測器和雷射雷達對於周邊環境和車道的識別會受到影響。此外在無車道線的道路或開闊的空間裡,由於缺乏相對容易辨識的參照物,鏡頭和雷達感測器無法做出精準的相對定位。相較之下高精度衛星定位不受這些因素影響。 此外,高精度衛星定位可在一定程度上節省自動駕駛系統運算量。由於視覺鏡頭和雷射雷達分別採用的是圖像辨識和鐳射點來收集資料,二者的對於資料的儲存和運算需求都非常大,所以商業化的難度較高。

而衛星定位可通過精準定位,在收集圖像與地圖進行配對處理時,無需採用整條道路或整個城市的圖像資料庫,只需調用相關一段資料即可,極大程度縮短儲存量和運算量。

因此在自動駕駛漸漸朝更高級別發展時,衛星定位相關的產業,不論在軟、硬上,均會逐漸嶄露頭角,這也成為下一個投資人可以留意的方向。

更多精彩內容請至 《鉅亨網》 連結>>