我是廣告 請繼續往下閱讀

拉動 GDP 不顯著

到今年年底為止,中國地方政府剩餘的專項債額度約有人民幣 1.3 兆元,但因為要符合重大基建項目才能使用專項債,市場預估約有 8%~15% 基建項目才能符合專項債新規定,投資金額約人民幣 1000 億元~人民幣 2000 億元之間。

若再加上專項債產生的槓桿效應,國泰君安預估,2019 年剩餘的專項債能拉動人民幣 7500 億元~人民幣 1.3 兆元的基建投資。

而這個金額占去年廣義基建規模約 4.2%~7.3%;占去年固定資產投資約 1.1%~1.9%。在換算下,能推升 GDP 成長 0.26~0.46 個百分點。

不過,值得留意的是,基建本身有一定的建設週期,再加上配套的資金到位也不是一次滿足,會出現分期的問題,所此帶動 GDP 的成長不一定會在今年度全數顯現。

所以從數據上來看,這項新政策並不能為今年中國經濟成長帶來很明顯的刺激,合理的考量只是扮演好穩住經濟下滑壓力。今年中國經濟要能止穩,當然美中貿易戰仍是最重大的關鍵因素。

非「大水漫灌」

此外,中國大多數城投公司為求城市 GDP 發展,過去以來存在浮濫投資的問題,這也是中國隱性債務風險來源之一,因此中國政府此舉是否有變相「大水漫灌」之嫌,引發市場關注。

中國華泰證券認為,這項政策已限定在國家級基建項目上,目的是要利用政府投資帶動槓桿效應,刺激中國經濟成長,所以「大水漫灌」問題不大。

專項債角色重大

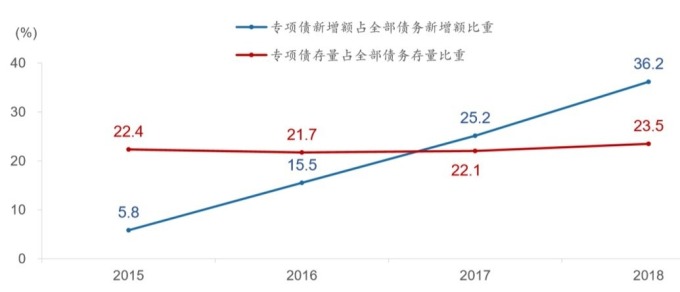

自從中國政府加強整頓地方城投公司所帶來的隱性債務以來,地方政府舉債已受到嚴格控制。但在目前刺激中國經濟發展之際,中國要求各地方政府不得大幅舉債,又要這些地方政府刺激經濟,因此專項債的重要性被突顯出來。

以中國政府債券年度淨融資(含公債、一般債和專項債)為參考基準,地方專項債淨融資規模比重也在急速攀升,從 2015 年的不足 6% 快速提高至 2018 年的 23.5%。

更多精彩內容請至 《鉅亨網》 連結>>