我是廣告 請繼續往下閱讀

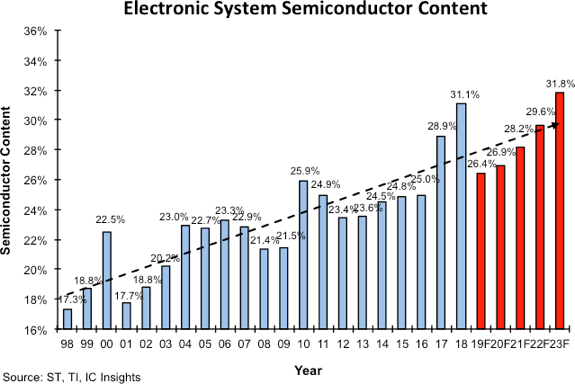

如果 2019 年的預期實現,那麼 2019 年電子系統內的半導體平均含量將自去年刷紀錄的 31.1% 下降至 26.4%。

隨著手機、汽車和個人電腦的全球出貨量在過去 10 年逐漸成熟並放緩,電子系統市場 2008 年至 2018 年的年複合成長率 (CAGR) 3%,而半導體市場同期的 CAGR 7%,這兩者的差異直接歸因於電子系統半導體含量 / 價值的增加。

記憶 IC 過去 2 年的平均售價上漲 (2017 年上漲 56%、2018 年上漲 29%),但今年預計逆轉下跌 33%,一併也使半導體含量占比下降。然而,自 2020 年開始,半導體含量占比預計再次復甦上升,最終於 2023 年站上新高 31.8%。

電子系統的半導體含量上升趨勢有其限度,但無論最終上限在哪,一旦抵達後,半導體產業的平均年成長將緊跟電子系統市場的平均年成長 (即每年約 4% 至 5%)。

更多精彩內容請至 《鉅亨網》 連結>>