高盛:從期權市場來看 2018年波動率很難再平靜無

鉅亨網 / NOWnews

歷經 2017 年跨資產牛市走勢後,高盛發布報告指出,從期權市場來看,波動率長期盤旋低檔的情形正在走上終結之路。

鉅亨網 / NOWnews

歷經 2017 年跨資產牛市走勢後,高盛發布報告指出,從期權市場來看,波動率長期盤旋低檔的情形正在走上終結之路。

對於多頭和放空 VIX 恐慌指數的大戶來說,2017 年是個豐收年,跨資產波動率下降到前所未有的水平。在高盛持有的全球 ETFs 中,道瓊斯工業指數 ETF(DIA-US)回報率達 28%,漲幅甚至還優於標普 500 指數的 22%。

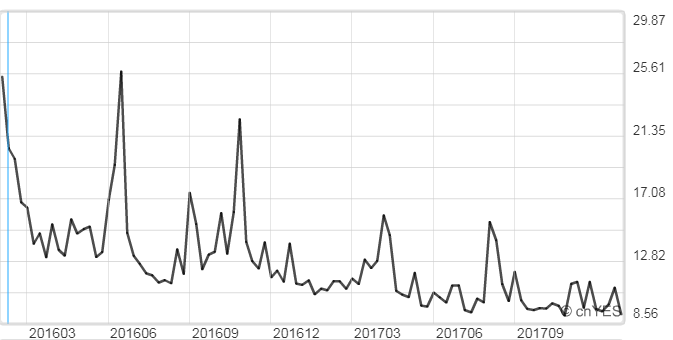

標普 500 指數波動率近 1 年來周線圖。 不過,2018 年伊始,根據高盛衍生品策略師 Katherine Fogarty 和 John Marshall 最新發布的報告指出,期權市場中,押注基金、垃圾債券、標普 500 指數和科技股波動率升高的量能大增,波動率長期盤旋低檔的時代似乎正在結束。

標普 500 指數波動率近 1 年來周線圖。 不過,2018 年伊始,根據高盛衍生品策略師 Katherine Fogarty 和 John Marshall 最新發布的報告指出,期權市場中,押注基金、垃圾債券、標普 500 指數和科技股波動率升高的量能大增,波動率長期盤旋低檔的時代似乎正在結束。

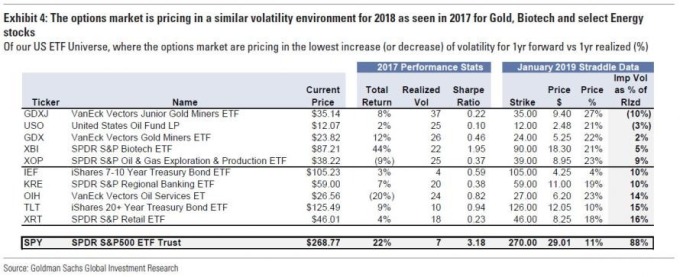

(圖表來源:高盛報告) 與此同時,期權投資人則預期黃金、能源探採生產 (E&P) 和生物科技股票,2018 年的波動水平與去年相同,換言之,在低波動率下,較具有漲升的空間。

(圖表來源:高盛報告) 與此同時,期權投資人則預期黃金、能源探採生產 (E&P) 和生物科技股票,2018 年的波動水平與去年相同,換言之,在低波動率下,較具有漲升的空間。

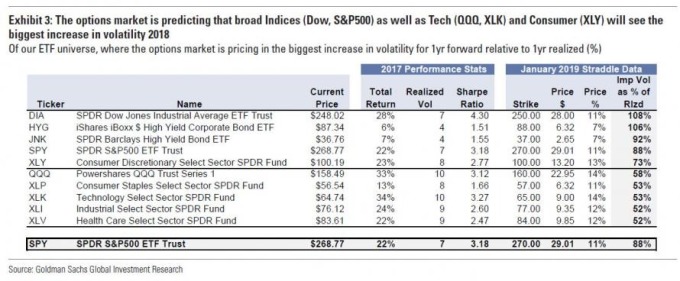

(圖表來源:高盛報告) 高盛預期,歷經 2017 年長期低波動率後,期權市場今年的波動幅度可能會有所回升;在 ETF 方面,期權市場最關注指數、高收益、消費和科技股的波動率可能上升。

(圖表來源:高盛報告) 高盛預期,歷經 2017 年長期低波動率後,期權市場今年的波動幅度可能會有所回升;在 ETF 方面,期權市場最關注指數、高收益、消費和科技股的波動率可能上升。

更多精彩內容請至 《鉅亨網》 連結>>