我是廣告 請繼續往下閱讀

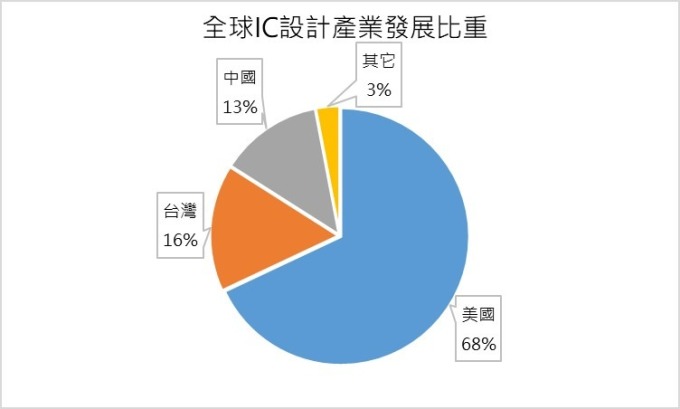

此外,在前目前中美貿易戰的影響下,與 AI 相關的中國 IC 設計大廠,如海思、寒武紀、紫光展銳其 AI 發展勢必會受到更嚴峻的考驗。

不過在 AI 產業鏈中游的技術平台方面,如智慧語音、機器視覺、自然語言處理等領域,中國則是較蓬勃發展。主要在於中國人口數量多,帶起大量的消費性電子需求,而這類技術平台有獨特的地域性,如語言處理方面,中國各地方言多,一般外國廠商在收集資料數據上並不如本土在地廠商發展得有效率,因此也讓中國本土廠商有練兵機會。

智慧語音

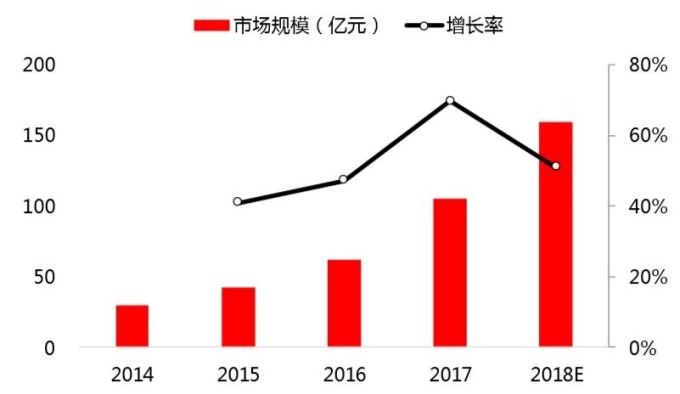

智慧語音是中國 AI 技術中成熟度較高,也是較早進入商用化的技術。近幾年客戶群及應用領域不斷擴大,使得整體產業保持穩定的高速成長幅度。

根據中國中商產業研究院的預估,到 2018 年中國的智慧語音市場規模將達到人民幣 159.7 億元。雖然與國際市場的 141 億美元有一大段差距,但也意味著中國市場仍有很大的成長空間,中國中商產業研究院認為未來幾年有機會保持年增率在 40% 左右的高速成長區間。

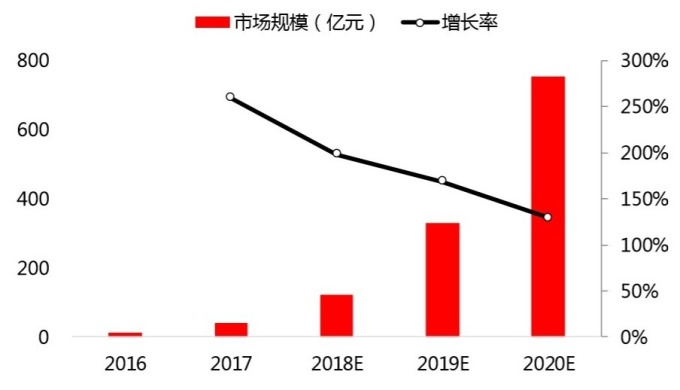

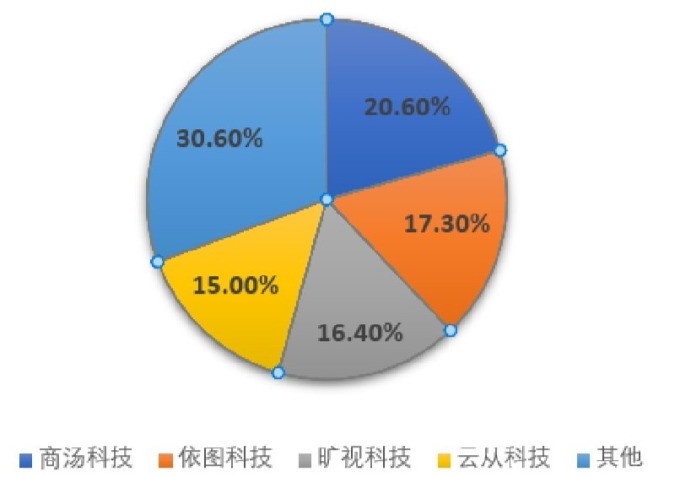

至於機器視覺技術則是從 2012 年開始出現突破性的發展,從最具權威的 ILSVRC 圖像識別競賽的錯誤率來看,在 2010 年時中國廠商設計出的機器視覺辨識技術錯誤率接 30%,但到 2016 年已下滑至不到 5%。

而受到金融科技的快速發展,機器視覺技術的下游需求迅速擴大,帶動其技術於近兩年在中國出現爆炸式成長。中國中商產業研究院預計到 2020 年,中國電腦視覺市場產值將達到人民幣 755.5 億元,連續四年保持 100% 以上的成長速度。

自然語言處理技術(NLP)雖然下游的產業應用範圍廣,但目前全球相關技術發展離真正的理想,即接近人類的語言理解能力,還是有一大段距離,同時自然語言處理技術也是技術門檻相對較高的領域。

中國信通院提供數據顯示,中國 2017 年的自然語言處理市場規模大約為人民幣 49.77 億元,產值不到全球市場十分之一,相對於國際發展是較落後。

也因為 NLP 技術遲遲無法有效突破之下,招商證券預估到 2021 年,中國 NLP 市場年均成長率只有約 20% 左右。

綜合來看,中國科技廠在 AI 上游競爭力不如國際大廠,但憑藉著中國消費量大的優勢,再加上中國政府的產業政策支援,有機會逐漸縮小與國際大廠之間的差距。

同時若以 AI 中游三大核心技術產值來看,中國 AI 產業鏈中游產值可望在 2020 年超過千億人民幣。

更多精彩內容請至 《鉅亨網》 連結>>