我是廣告 請繼續往下閱讀

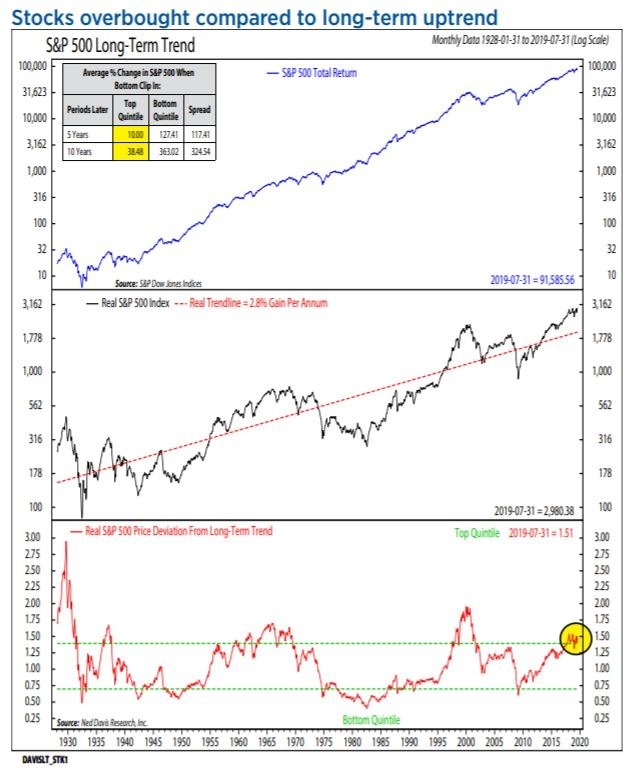

Davis 創建了一個表述標準普爾 500 指數自 1928 年來平均成長率的線性回歸 (linear regression)。將此函數與標普指數的實際表現進行比較,可能有助於確定市場情緒。(見下圖)

他提醒,要衡量估值,這並不是萬無一失的指標,因為股市的趨勢會隨著時間的演進而發生變化,「但很難找到太多能夠根據歷史紀錄判定風險 / 回報比這個更好的圖表。」

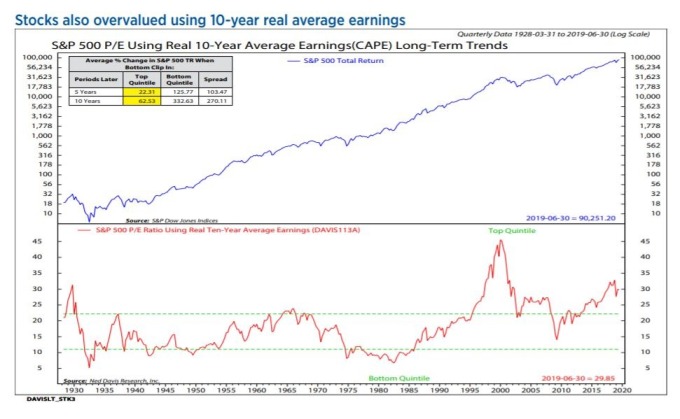

雖然標普 500 指數的估值看來並不是很高,目前該指數的遠期本益比約為 16.3 倍,過去 5 年都低於平均值,但溯自 1928 年至今,有 80% 的時間高於均值。Davis 說,相對於整體企業獲利、營收和帳面價值,目前股票在歷史上也是昂貴的。

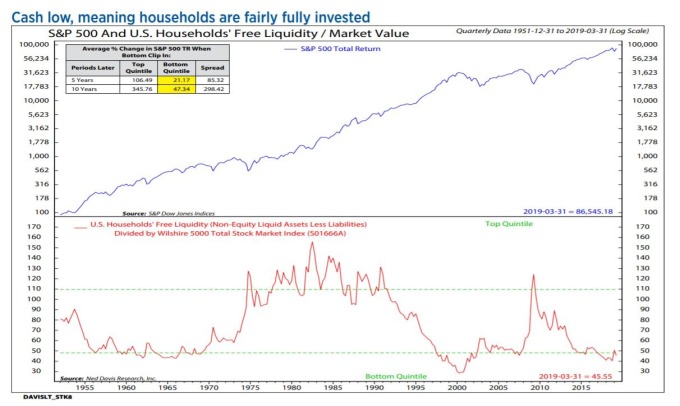

與此同時,家庭現金水平也處於歷史低位。

更多精彩內容請至 《鉅亨網》 連結>>