鉅亨網 / NOWnews

趁著英特爾 (INTC-US) 處理器在旺季傳缺貨消息,美國超微半導體公司 (AMD-US) 趁勢而起,與英特爾競爭並入侵英特爾的市場,望大幅增加市佔率。不過,雖然部分市佔率的增長可望現金化,但有報導認為,關鍵的問題是景氣循環中的位置,一些指標更顯示了未來的重大問題。

鉅亨網 / NOWnews

趁著英特爾 (INTC-US) 處理器在旺季傳缺貨消息,美國超微半導體公司 (AMD-US) 趁勢而起,與英特爾競爭並入侵英特爾的市場,望大幅增加市佔率。不過,雖然部分市佔率的增長可望現金化,但有報導認為,關鍵的問題是景氣循環中的位置,一些指標更顯示了未來的重大問題。

近期以來,超微對英特爾進行了削價競爭,期望侵蝕英特爾市占,不過該股股價近來陷入動盪,可能顯示出有些投資者對於該公司是否能蠶食英特爾處理器市場進行雙面下注。另一方面,相對英特爾,超微股票更具有週期性,目前近 2 倍的市值營收比 (PS Ratio) 可能表明牛市逐漸遠離,並將帶來下墜。

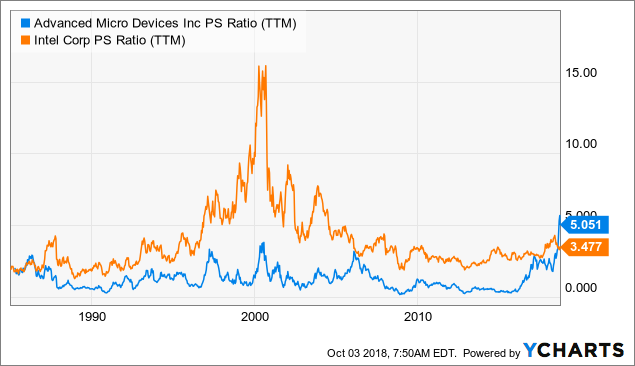

超微的市值營收比 (PS Ratio)(圖: Seeking Alpha) 超微的市值營收比幾乎達到 2000 年網際網路泡沫期間的近 2 倍。並且,超微股價自那時候起已經下跌了 92%。目前來自多頭的論點是超微將從英特爾竊取市場份額。不過,如果我們細看超微相關的數據,也許就能夠理解多頭所忽視的要點。

超微的市值營收比 (PS Ratio)(圖: Seeking Alpha) 超微的市值營收比幾乎達到 2000 年網際網路泡沫期間的近 2 倍。並且,超微股價自那時候起已經下跌了 92%。目前來自多頭的論點是超微將從英特爾竊取市場份額。不過,如果我們細看超微相關的數據,也許就能夠理解多頭所忽視的要點。

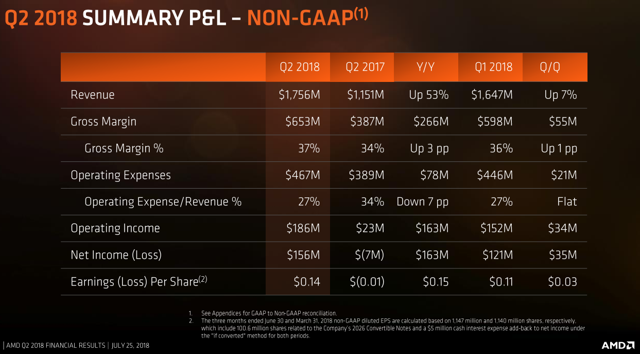

數據顯示,超微 2018 年第二季的營收,較去年同期成長 53%,似乎讓更多投資者對於超微的前景樂觀看好。然而從細部來看,儘管超微的營收持續看好並給出良好的成績,與去年相比,自由現金流量的數字卻大幅減低,顯示超微無法帶來更多的現金流,這即帶來投資隱憂。

超微 2018 年第二季財報 (圖: Seeking Alpha)

超微 2018 年第二季財報 (圖: Seeking Alpha)

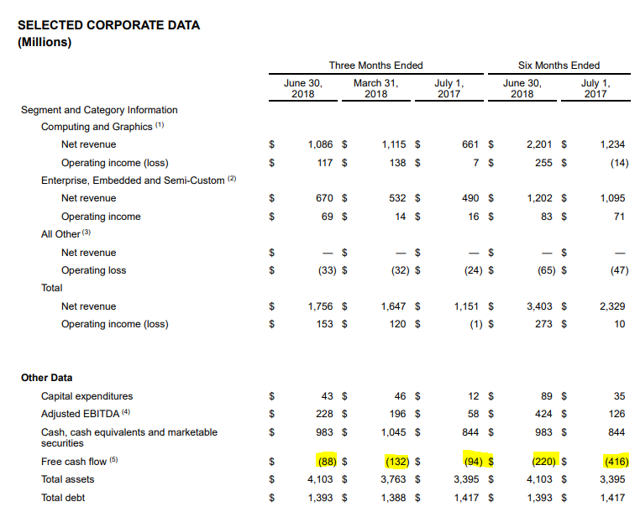

超微自由現金流減少 (圖: Seeking Alpha) 此外,Baird 分析師 Tristan Gerra 將超微從「買入」評級下調至「中性」。Gerra 解釋,雖然超微的基本面繼續在改善,但英特爾 CPU 短缺帶來的 PC 市占增加的預測過高,顯卡庫存的去槓桿化可能是多季度的動態,且雖然超微的 EPYC 產品線前景看好,但仍然有限。

超微自由現金流減少 (圖: Seeking Alpha) 此外,Baird 分析師 Tristan Gerra 將超微從「買入」評級下調至「中性」。Gerra 解釋,雖然超微的基本面繼續在改善,但英特爾 CPU 短缺帶來的 PC 市占增加的預測過高,顯卡庫存的去槓桿化可能是多季度的動態,且雖然超微的 EPYC 產品線前景看好,但仍然有限。

Tristan Gerra 認為超微預期和估值都過高,因而降等。不過,他也小幅提高目標價至 28 美元,以反映 PC 短期有限的市占成長。「但是,我們認為大多數好消息股價已經做出反應。」Tristan Gerra 說道。

更多精彩內容請至 《鉅亨網》 連結>>