我是廣告 請繼續往下閱讀

半導體

中國半導體產業共計 35 家公司,主要包括半導體設計、封測、材料、設備,及功率半導體領域。而去年半導體產業營收合計人民幣 1158 億元,年增約 10%,漲幅出現大幅下滑。

第一季營收小幅下滑,主要受到半導體產業持續下滑影響。根據 WSTS 報告顯示,今年第一季全球半導體銷售額達 968 億美元,年減 13%。此外,去年第一季的高基期也是導致今年第一季中國半導體產業營收下滑的因素之一。

毛利率方面則是保持平穩,過去八個季度,半導體毛利率約在 26%~22% 之間震盪。

不過展望第二季,從各晶圓廠預估來看,如台積電預估第二季度營收區間為 75.5 -76.5 億美元,年減 0.1%~1.41%,第一季則是衰退 16.1%;而中芯預估第二季營收季增介於 17%~19%,顯示出第二季半導體產業有機會出現改善。

消費性電子

中國 28 家消費性電子企業去年營收合計人民幣 3488 億元,年增 17.2%,2017 年則是成長 38.7%;純益人民幣 129 億元,衰退 33.9%。營收成長下滑主要是受到智慧手機銷售量減少因素;純益衰退則是因為公司存貨、應收帳款等資產減損所造成的衝擊。

至於今年第一季,該產業營收合計人民幣 607 億元,年增 28.4%;純益人民幣 35 億元,年增 3.2%,兩數據均有所改善。

毛利率方面則是因為產業競爭,整體趨勢呈現緩慢下滑中。

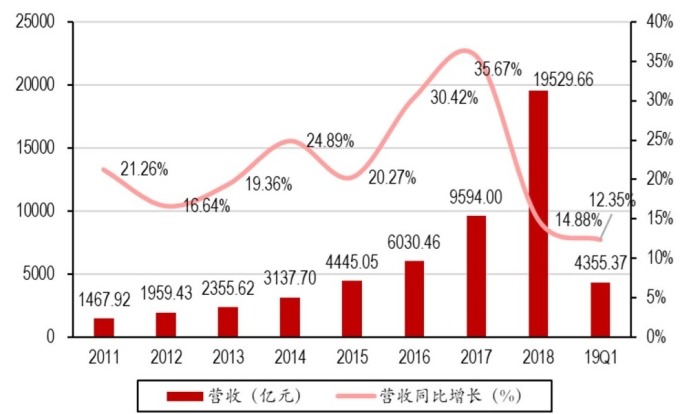

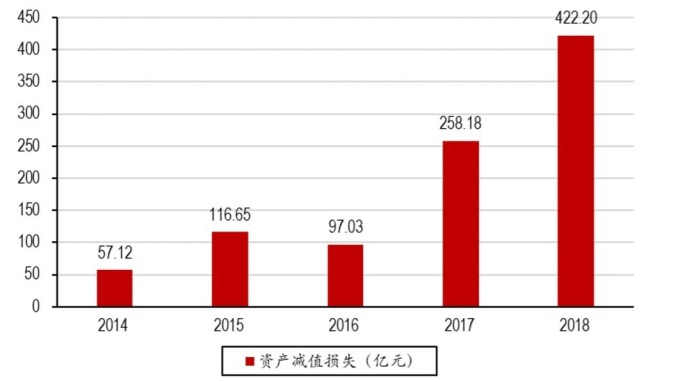

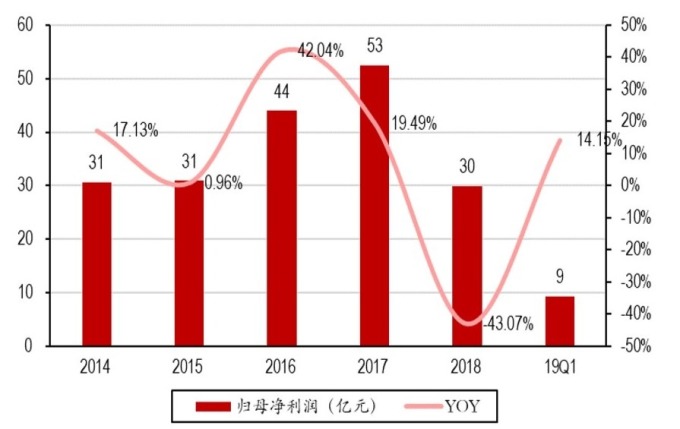

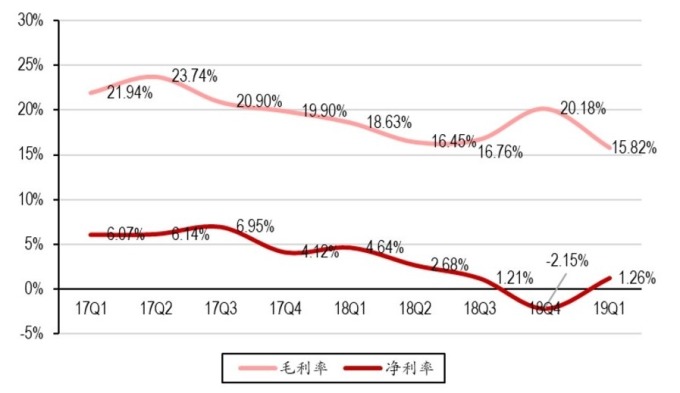

去年中國 17 家上市的面板企業營收合計人民幣 2839 億元,年增 9.97%;純益人民幣 46 億元,年減 66.7%。純益大幅下滑,主要由於華映科技、華東科技出現虧損所致。

今年第一季該產業營收合計人民幣 729 億元,年增 17%;純益人民幣 12 億元, 年減 62%。

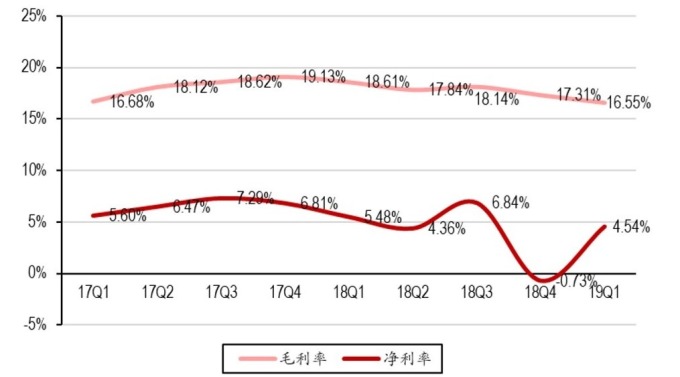

毛利率方面,受到新增產能陸續量產影響,在價格競爭之下,未來毛利率走勢仍將持續走弱。

PCB

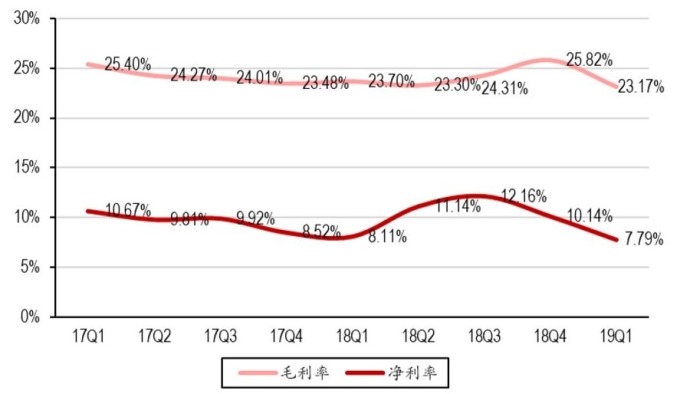

在中國上市的 22 家 PCB 企業去年營收人民幣 947 億元,年增 14.1%;純益人民幣 86 億元,年增 18.6%。今年第一季,營收達人民幣 209 億元,年增 4.7%,純益人民幣 16 億元,年增 19.8%。

毛利率整體而言保持在一定的範圍小幅度的波動,暫時還未因產業競爭而出現大幅下滑的跡象,不過產業競爭壓力仍在。

更多精彩內容請至 《鉅亨網》 連結>>