5月報稅了沒?對於一毛稅金都跑不掉的上班族來說,保險費不失為節稅好幫手。專家提醒,由於保險費列舉扣除常有「爸媽可以列舉子女保險費?」、「有扶養就可以列舉保費?」等6大常見迷思,報稅前建議得先做功課,避免到時被補稅罰款。

根據瑞士再保資料,國人保險密度去年達4195美元(以5月3日台灣銀行牌告現金利率換算,相當於新台幣12萬7108.5元),排名世界第6,可見保險商品受國人歡迎程度,主因保險可用於分散人身、財物的損失風險,亦可進一步用於資產配置,做為資產增值或是資產傳承的理財規畫。

磊山保經業務經理張一帆指出,保險之於節稅,除長期的資產傳承外,可列舉於所得稅申報的每人每年2萬4000元列舉扣除額也要善用,這是政府鼓勵民眾自行以保險來分散人生風險的美意。

因此張一帆建議,申報所得稅前,應該先了解保險費與所得稅的相關規定,主要分為基本所得稅額、一般所得稅額等2大部分。依現行規定申報所得稅,若107年度個人基本所得額低於670萬元,便不須繳納基本稅額,只要依原來的綜合所得稅規定繳稅即可。

保險商品涉及個人基本所得稅額的是保險死亡給付,依財政部公告107年度免計入個人基本所得額的保險死亡給付金額,每一申報戶全年保險死亡給付合計3330萬元以下部分,免計入個人基本所得額。

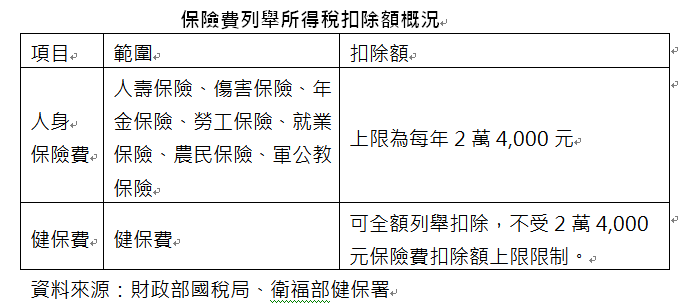

至於綜合所得稅申報,與保險有關的是列舉扣除額,當中有一項是人身保險費,每人每年額度為2萬4000元。不過,保險費列舉扣除額看來簡單,仍常有民眾搞混規定,被國稅局要求補稅。

▲保險費列舉所得稅扣除額規定。(圖/磊山保經提供)

▲保險費列舉所得稅扣除額規定。(圖/磊山保經提供)

因此,張一帆舉出保險費列舉扣除常見的6大迷思。一、保險費都可以用於列舉扣除額?張一帆說,只有「人身保險」才可以,包括保險公司賣出的人壽保險、傷害保險、年金保險,以及政策性保險,如勞工保險、就業保險、農民保險、軍公教保險等保險費支出,均可列入列舉扣除,但車險、火險、責任險等產險保單不能列入。

值得留意的是,95年度起,健保費支出不再併入保險費扣除額限額,可全額列舉扣除,不受2萬4000元上限限制,有助所得較高或是家庭成員較多的納稅人享受到政策鼓勵的美意。

二、爸媽可以列舉小孩的保費?張一帆表示,現代父母為子女規畫保險相當普遍,將子女保費列入扣除額也很常見,但須符合「要保人與被保險人是同一申報戶」規定才可列舉,這問題將在子女有收入必須自行獨立申報時浮現,若父母是要保人,子女是被保險人,當父母、子女為不同申報戶,雙方都無法列舉該保單的保費為扣除額,因此建議將保單要保人也改為子女,則子女可以列舉扣除,否則會有贈與稅問題。

三、我扶養的人的保費都可以列舉?依規定,扶養非直系親屬無法扣除。實務上,有不少民眾幫忙扶養手足的小孩,一併將其保險費列舉進扣除額,卻被國稅局勾稽剔除,原因就在必須是「直系親屬」。

四、為什麼我不能列舉家人的健保費?其實,健保費列舉所得稅扣除額的最新規定是,107年度起,健保費放寬納稅義務人本人、合併申報的配偶或受扶養直系親屬依被保險人眷屬身分投保的健保費,得由納稅義務人列舉扣除,不再受限要保人與被保險人必須在同一申報戶才能認列的規定。

五、境外保單可以計入?依規定,未經核准在台銷售的境外保單並不合法,不得列入所得稅扣除額。

六、醫療、生育單據統統可以拿來列入醫藥及生育費扣除額?依規定,醫藥費受有保險給付不得列舉為扣除額。意即列舉扣除醫藥及生育費用時,必須先扣除已有保險給付的部分。

張一帆也提醒,雖然國人購買保險越來越普遍,但不少人還是以儲蓄、投資為目的,建議趁申報所得稅時,順便檢視個人風險規定,如有不足,仍宜尋求專業壽險顧問補強。

我是廣告 請繼續往下閱讀

磊山保經業務經理張一帆指出,保險之於節稅,除長期的資產傳承外,可列舉於所得稅申報的每人每年2萬4000元列舉扣除額也要善用,這是政府鼓勵民眾自行以保險來分散人生風險的美意。

因此張一帆建議,申報所得稅前,應該先了解保險費與所得稅的相關規定,主要分為基本所得稅額、一般所得稅額等2大部分。依現行規定申報所得稅,若107年度個人基本所得額低於670萬元,便不須繳納基本稅額,只要依原來的綜合所得稅規定繳稅即可。

保險商品涉及個人基本所得稅額的是保險死亡給付,依財政部公告107年度免計入個人基本所得額的保險死亡給付金額,每一申報戶全年保險死亡給付合計3330萬元以下部分,免計入個人基本所得額。

至於綜合所得稅申報,與保險有關的是列舉扣除額,當中有一項是人身保險費,每人每年額度為2萬4000元。不過,保險費列舉扣除額看來簡單,仍常有民眾搞混規定,被國稅局要求補稅。

▲保險費列舉所得稅扣除額規定。(圖/磊山保經提供)因此,張一帆舉出保險費列舉扣除常見的6大迷思。一、保險費都可以用於列舉扣除額?張一帆說,只有「人身保險」才可以,包括保險公司賣出的人壽保險、傷害保險、年金保險,以及政策性保險,如勞工保險、就業保險、農民保險、軍公教保險等保險費支出,均可列入列舉扣除,但車險、火險、責任險等產險保單不能列入。

值得留意的是,95年度起,健保費支出不再併入保險費扣除額限額,可全額列舉扣除,不受2萬4000元上限限制,有助所得較高或是家庭成員較多的納稅人享受到政策鼓勵的美意。

二、爸媽可以列舉小孩的保費?張一帆表示,現代父母為子女規畫保險相當普遍,將子女保費列入扣除額也很常見,但須符合「要保人與被保險人是同一申報戶」規定才可列舉,這問題將在子女有收入必須自行獨立申報時浮現,若父母是要保人,子女是被保險人,當父母、子女為不同申報戶,雙方都無法列舉該保單的保費為扣除額,因此建議將保單要保人也改為子女,則子女可以列舉扣除,否則會有贈與稅問題。

三、我扶養的人的保費都可以列舉?依規定,扶養非直系親屬無法扣除。實務上,有不少民眾幫忙扶養手足的小孩,一併將其保險費列舉進扣除額,卻被國稅局勾稽剔除,原因就在必須是「直系親屬」。

四、為什麼我不能列舉家人的健保費?其實,健保費列舉所得稅扣除額的最新規定是,107年度起,健保費放寬納稅義務人本人、合併申報的配偶或受扶養直系親屬依被保險人眷屬身分投保的健保費,得由納稅義務人列舉扣除,不再受限要保人與被保險人必須在同一申報戶才能認列的規定。

五、境外保單可以計入?依規定,未經核准在台銷售的境外保單並不合法,不得列入所得稅扣除額。

六、醫療、生育單據統統可以拿來列入醫藥及生育費扣除額?依規定,醫藥費受有保險給付不得列舉為扣除額。意即列舉扣除醫藥及生育費用時,必須先扣除已有保險給付的部分。

張一帆也提醒,雖然國人購買保險越來越普遍,但不少人還是以儲蓄、投資為目的,建議趁申報所得稅時,順便檢視個人風險規定,如有不足,仍宜尋求專業壽險顧問補強。