我是廣告 請繼續往下閱讀

▲國民年金潛藏負債已經高達1兆943億元,如果保費沒有調高,預估將在2048年破產(資料來源/國民年金保險費率精算及財務評估報告, 2018.10)

▲國民年金潛藏負債已經高達1兆943億元,如果保費沒有調高,預估將在2048年破產(資料來源/國民年金保險費率精算及財務評估報告, 2018.10)由於國民年金納保對象,是沒有參加勞保、農保、公教保、軍保的族群,多數是家庭主婦或是沒有工作者,一旦國民年金破產,形同社會安全網出現重大破洞,後果不容輕忽。

國民年金的財務預估之所以如此嚴峻,簡單說,就是繳保費的人越來越少,欠繳保費的人越來越多,以及給付支出越來越多,導致入不敷出。

要避免破產,無非要靠開源跟節流,但想開源,並不容易。首先,目前的保險費率是8.5%,每個月的保費是932元,兩個月繳費一次,要收1864元,這對於家庭主婦跟沒有工作的人來說,無疑是一筆負擔,事實上,目前不繳國民年金保費的比率,已經超過52%,積欠保費超過百萬人,顯見繳費情況之糟。如果依照精算報告建議,最佳保險費率要拉高到20.32%,豈不是天方夜譚?

開源的另一個方式,就是提高國民年金的投資報酬率,靠錢滾錢,把本金擴大。但既要兼顧風險,不能賠掉大家的老本,又要追逐高報酬,談何容易?

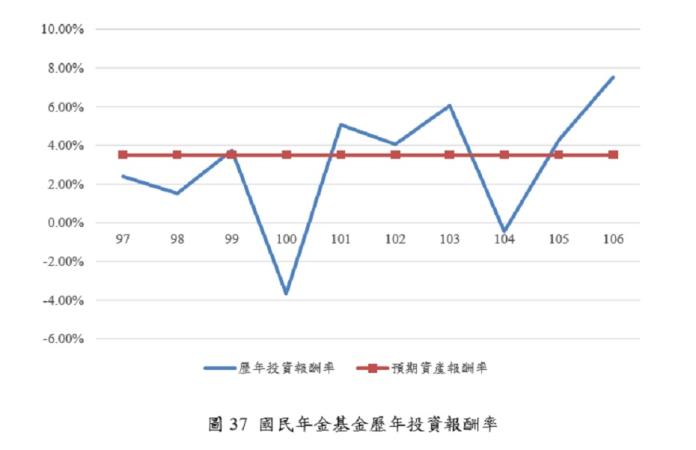

截至 106 年 9 月底,國民年金基金年化報酬率約為 3.1%,比預期的資產報酬率3%至 3.5%之間略低,回頭看看精算報告建議的未來 40 年平均應達成相對報酬率8.79%,恐怕很少人敢有這樣的樂觀期待,也不樂見國民年金成為市場賭徒。

▲國民年金歷年投資報酬率(資料來源/國民年金保險費率精算及財務評估報告, 2018.10)

▲國民年金歷年投資報酬率(資料來源/國民年金保險費率精算及財務評估報告, 2018.10)至於節流,國民年金的老年給付,已經是各種年金制度中最差的了,如果以投保10年,較優惠的A式試算,每個月只能領到4816元;B式則只能領到2377元。這麼少的錢,要當養老金,如何過活?誰還忍心砍降?況且,一旦再縮減給付,繳費情況恐怕更是雪上加霜。

國民年金,既然是社會安全網的重要一環,政府就該盡早解除破產危機,以具體作為化解民眾領不到錢的疑慮,增加民眾繳費誘因,像是民眾現在到便利商店繳費,要自付手續費,就是政府可以評估吸收的費用,不必斤斤計較。

一棟蓋了十年的房子,搖搖欲墜,猶如危樓,已是眾所皆知,若不先把地基打穩,加強建材配備,只是一昧喊出房子不會倒,呼喊國人趕緊繳費入住,誰敢相信?蔡英文政府既然已經積極處理了軍公教年金危機,展現了執政者的擔當,可別忘了年金體系裡還有最軟的一塊:國民年金。