我是廣告 請繼續往下閱讀

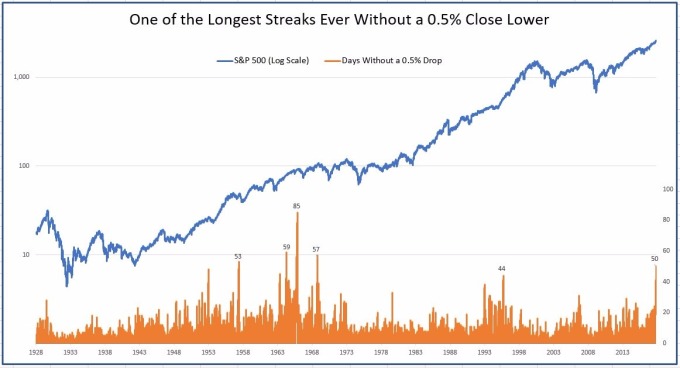

這個基準指數最近也創下了下跌不超過 3% 的歷史時間記錄,根據 LPL Financial 的數據,截至 11 月 14 日,己有 50 個交易日收盤下跌不超過 0.5%,這是自 1968 年以來最長的一次。

「震回正常」

DataTrek Research 聯合創始人 Nicholas Colas 寫道:「川普(Donald Trump)的當選把美國股市震回常態。」「在 2016 年 11 月以前,美國股票行業相關性一直居高不下。」相關性是指兩種不同證券協同運轉的程度。一些配對,例如能源股和原油價格,往往是高度相關的,儘管個股長期與大盤走勢同步而非依靠自身的基本面的情形並不常見。然而在過去的 10 年間,由於自金融危機復甦被視為推升所有船隻的浪潮,相關性明顯提高。根據 DataTrek 的分析,2012 年至 2016 年 10 月間平均行業相關度為 81%。然而上個月,這一數字達到了 37%,為金融危機以來的最低水平。

Colas 寫道:「鑑於川普總統和共和黨對放鬆管制的高姿態,我認為股市將目前的政府視為更有利於差異化經濟成果。」

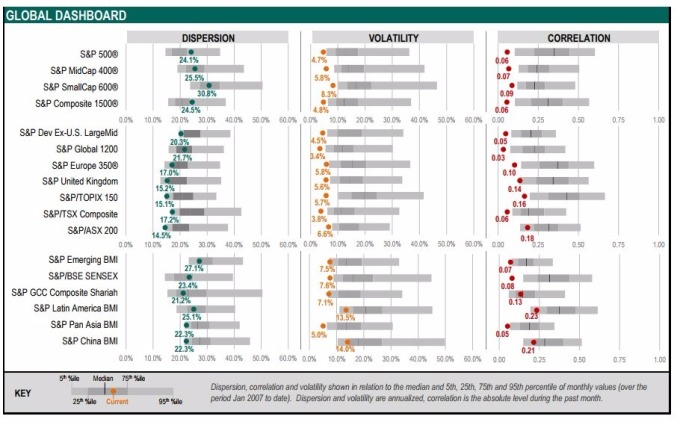

根據標普道瓊斯指數的數據,10 月標普 500 指數的相關性為 0.06。讀數為 0 表示無關聯,而讀數為 1.0 表示指數與其相關證券之間的完美關聯。

報告中寫道:「10 月標普全球 1200 種成份股之間的平均相關性是至少 10 年來的最低水平,而我們報告中 18 個指數中有 7 個指數的波動率也是 10 年來的最低水平。」

積極型經理人的福利

相關性較低的市場副產品,是讓主動積極的經理人(通過單獨選擇證券來建立投資組合)比被動型基金更容易創造績效,被動型基金往往通過持有相同的股票和比例來模擬指數。在過去的 10 年中,積極型經理人的表現一直很糟,幾乎沒有幾個經理人能夠一如既往地打敗如此廣泛而持續走高的股市。由於主動型基金相對於被動型基金表現不佳和收費較高,投資人一直在大幅轉向指數產品。根據 Morningstar Direct 的數據,今年迄今為止,被動型美國股票基金(包括共同基金和交易所買賣基金)淨流入 275.6 億美元,而主動型基金則出現了 188 億美元的流出。

這一趨勢引發了一些擔憂,被動型投資的批評者認為,如果每個投資者都以相同的比例購買相同的股票,這將導致個別證券的定價錯誤,因為他們的基本面不會被評估。諾貝爾經濟學獎得主耶魯大學經濟學教授席勒(Robert Shiller)在本週稍早接受《CNBC》採訪時將被動投資與「免費搭別人的順風車」做了比較。

「這個國家的力量是建立在觀察個別公司的人身上的。他們會對這些公司提出意見。若只是討論指數,將會削弱我們的智力。它變得不過是個遊戲而已。」他說。根據 Toroso Investments Research 數據,被動型投資占美國股市的 35% 左右,高於 2002 年的 15%。

在資金大量流入被動型投資和主動型鉅額外流時出現的關聯性下滑卻削弱了這種論調。從理論上講,積極型經理人現在有更好的機會發掘被低估的股票,或者利用 Colas 所謂「差異化經濟成果」的優勢建立部位,因此表現會比大盤來得好。

跡象顯示這種情景已經開始了。按 Morningstar 跟踪的 12 個資產類別中,與去年相較,有 10 個有更多的主動型經理人超越基本指數,而 12 個資產類別中有 8 個表現超乎預期。

Hermes Investment Management 的研究報告中寫道:「在過去 5 年裡,相較於被動型和簡易型,積極型和複雜型的資產配置戰略所提供的價值似乎已經消失了。」「我們的分析表明,價值是周期性的,在市場進入拐點時趨於更高。因此,在資產配置的背景下,全面轉向被動型策略會帶來短視的風險。」

「秘訣」

另一個副產品是,只要相關性降低,市場波動就會繼續保持低水平。Colas 寫道:「相關性是股市波動的『秘訣』。」「當相關性很高時,由於行業傾向於向同一方向交易,所以波動性也會升高;當行業出現個別走勢時,實際波動將下降,因為上漲的股票會抵銷下跌的個股。」

他補充說,只要相關性保持在目前水平,VIX 就很難上漲。 「底線就是別再等待 VIX 回升到 15 或 20。如果沒有發生任何衝擊,這種情景不會很快發生。」

更多精彩內容請至 《鉅亨網》 連結>>