我是廣告 請繼續往下閱讀

「許多擁有通知或簡單應用程式功能的穿戴式裝置,已經滲透到智慧手錶領域,有助於滿足消費者對功能更強大的設備需求,同時維持市場平均銷售價格」IDC 移動設備高級研究分析師 Jitesh Ubrani 表示。

Ubrani 補充道:「同時,由於兩個最大的智慧手錶品牌蘋果 (AAPL-US) 和 Fitbit 持續深入研究醫療保健市場,智慧手錶市場也在第三季持續發展。醫療保健領域正迅速成為可穿戴式裝置品牌要征服的下一個重點目標。」

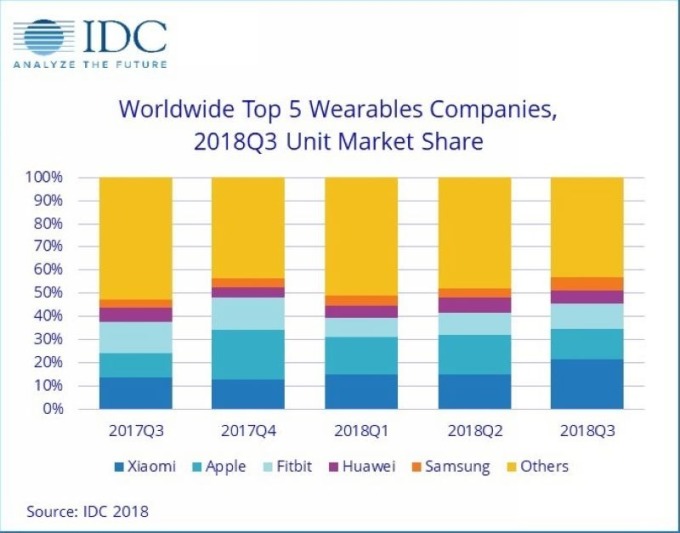

IDC 可穿戴設備團隊研究主管 Ramon T. Llamas 表示:「中國,作為最大的可穿戴式裝置市場,是美國市場規模的兩倍以上。受惠於強大的設備開發和實驗、低成本產品、以及對新用戶吸引,中國基本穿戴式設備的需求強勁。而美國市場雖然放緩,但為供應商提供了向現有用戶提供更多有特色和高價位設備的機會。」

蘋果在第三季成功推出了首款可用於醫療用途的 Apple Watch Series 4。新設計和尺寸以及最新版本的 Watch OS 皆為產品銷售帶來助益。

Fitbit 最新推出的設備,包括 Versa、Charge 3 和 Ace,減緩了前幾季的下滑。值得一提的是,Versa 的成功使該公司再次成為第二大智慧手錶供應商。展望未來,專注於改善用戶睡眠質量的能力仍將是該公司的核心優勢和關鍵的市場差異化。