我是廣告 請繼續往下閱讀

申銀萬國分析團隊報告指出,受到近期非洲豬瘟疫情爆發影響,消費替代影響下,民眾的雞肉消費有所成長,加上今 (2018) 年商品毛雞養殖規模減少,1-9 月商品代雞苗銷售量創下四年同期新低,預計 2019 年終端雞肉產品供應依然偏緊,雞肉產品價格將持續上漲,而且持續時間恐會超過預期。

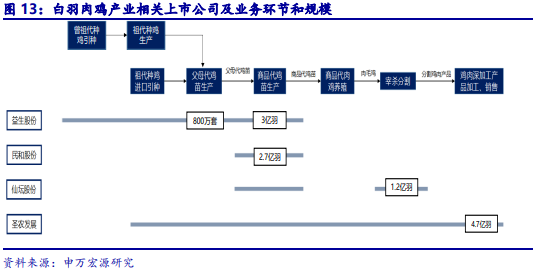

報告指出,在上述情況來看,基於 2019 年行業景氣可望持續,加上相關上市公司 2018 年業績超乎預期,建議可繼續增持白羽肉雞類股,目前相關上市公司 2018PE 估值水準在 15 倍左右。

豬瘟蔓延 這支個股影響相對小

反觀在中國各省分持續延燒的非洲豬瘟,對受影響的省份生豬出欄速度會有所影響,但對周邊的生豬調入地區豬價有帶動上漲的效果,若跨省調運禁令不解除,各省份之間豬價將始終存在大幅的價差,中長期來看將加速豬週期見底。報告特別推薦溫氏股份,一是看好受益於南方豬價超預期上漲,明年上半年南方豬價可能會淡季不淡,溫氏股份是上市公司中唯一有可能在明年全年維持獲利的養豬標的,二是溫氏股份養殖模式讓其育肥場的單場養殖規模都不大,就算有部分養殖場感染非洲豬瘟,對該公司整體 2000 多萬頭的整體規模影響也微乎其微,相對而言在上市公司中屬於風險極小標的。

更多精彩內容請至 《鉅亨網》 連結>>