鉅亨網 / NOWnews

在美國、韓國、英國陸續展開 5G 商用後,中國工信部也宣布將於近期發放 5G 商用執照。而中國產業界也立即傳出中國 5G 商用執照最快將在本周發放,且兩個月後中國三大電信商將公布 5G 資費方案,令市場驚豔的是價格有機會不高於 4G。

鉅亨網 / NOWnews

在美國、韓國、英國陸續展開 5G 商用後,中國工信部也宣布將於近期發放 5G 商用執照。而中國產業界也立即傳出中國 5G 商用執照最快將在本周發放,且兩個月後中國三大電信商將公布 5G 資費方案,令市場驚豔的是價格有機會不高於 4G。

而中國 5G 進入商用化後,電信基礎設備建設腳步也會隨之加速,從過去 4G 電信使用執照發放後來看,中國電信商資本支出還能保持 3 年的成長。而 5G 所需的投資模規更大,約 1.5 兆人民幣,因此電信商資本支出成長時間有機會延續得比 4G 更久。

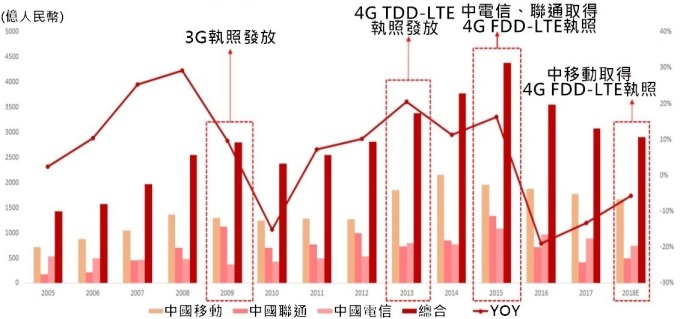

(資料來源: wind) 中國三大電信營運商資本支出通常與行動通訊技術變動周期相當 至於 5G 能為電信設備供應商估值帶來多大刺激,以中興通訊的估值變化來看,從 2007 年~2018 年,若不計算純益為負的情況,中興通訊 P/E 平均值達 29.9X。

(資料來源: wind) 中國三大電信營運商資本支出通常與行動通訊技術變動周期相當 至於 5G 能為電信設備供應商估值帶來多大刺激,以中興通訊的估值變化來看,從 2007 年~2018 年,若不計算純益為負的情況,中興通訊 P/E 平均值達 29.9X。

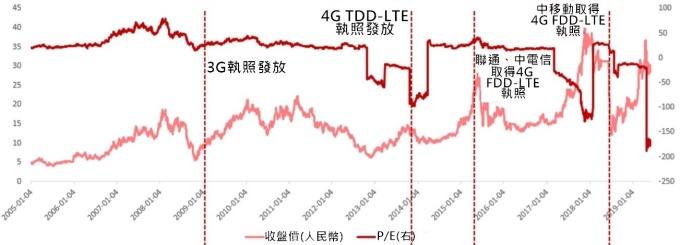

資料來源: wind 從上圖來看,在 3G 執照發放前中興通訊 P/E 出現明顯的漲跌,主要因為在那期間正逢金融海嘯前後期,導致 P/E 並不穩定。

資料來源: wind 從上圖來看,在 3G 執照發放前中興通訊 P/E 出現明顯的漲跌,主要因為在那期間正逢金融海嘯前後期,導致 P/E 並不穩定。

不過在 4G 執照發放後,隨著中國三大電信商資本支出每年不斷成長,帶動業績想像題材,中興通訊 P/E 開始走升,並保持在相對高檔。

而今年為 5G 建設元年,5G 通訊網路建設將使電信產業鏈中、上游進入景氣復甦周期。在 2016 年~2018 年間,中國三大電信營運商資本支出已連續三年下滑,今年則將走出 4G 後期的投資谷底,其資本支出(含 5G 投資)成長有機會由負轉正。

根據目前中國三大電信營運商公布的資本支出數據來看,今年資本支出 (含 5G) 約為人民幣 3030 億元,年增 5.6%。投資成長主要來自兩個方面,一是延續 4G 後期的相關投資,另一方面就是 5G 商用前的初期投資。

從支出結構上來看,2019 年中國三大電信營運商資本支出成長的主要來源是無線部分的增加,無線部分預計將增加人民幣 230 億元的投入,年增 19.4%,因此相關設備商、天線濾波器、光模組等產業有機會受惠。

表: 鉅亨網彙整製表 不過需要留意的是,中國科技類公司替換很快,除了大型企業,其它沒有哪一家供應商可以永久成為華為或其他設備商供應鏈的一員。此外,也要注意規避風險高的公司,如大股東把大部份的股票都拿去質押的企業。

表: 鉅亨網彙整製表 不過需要留意的是,中國科技類公司替換很快,除了大型企業,其它沒有哪一家供應商可以永久成為華為或其他設備商供應鏈的一員。此外,也要注意規避風險高的公司,如大股東把大部份的股票都拿去質押的企業。

更多精彩內容請至 《鉅亨網》 連結>>