我是廣告 請繼續往下閱讀

摩根士丹利分析師 Adam Jonas 週二在特斯拉股東會前指出,「我們認為投資者低估了特斯拉自主化業務。」他的預測受到華爾街廣泛追蹤,因為他是早期看漲特斯拉的分析師,且相當專注電動車市場。

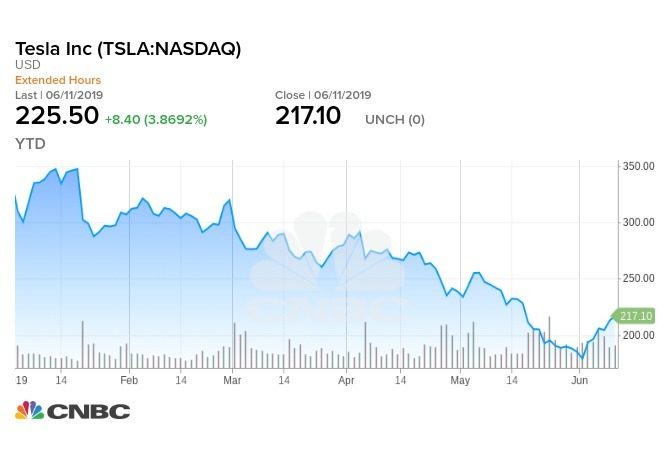

Jonas 對特斯拉股票的樂觀看法也適逢該股票緩緩自今年穩定走勢中回彈上升。今年 6 月初,特斯拉股價跌至每股 179 美元,當時他認為特斯拉的狀況非真的有成長,反而更像是「陷入困境的信貸和重組狀態」,且亞馬遜或蘋果這一類大型科技公司應該不會出手相救。

在 Jonas 發表上述看法當日,特斯拉股價重挫 6%,隨後馬斯克送出內部信件,要求員工削減支出並且強硬管理開銷,股價繼續下滑。

但 Jonas 認為,過去幾個月的狀況並非全然不好,他上週指出今年 5 月特斯拉持續「擴大領先優勢」,週二他再列出他認為特斯拉遭投資者低估的部分:

- 自主(自動駕駛)技術

- 特斯拉充電站基礎設施

- 太陽能產品

- 除能產品

- 販售電動車電池給其他車廠

- 中國市場機會

- 政府電動車獎勵的價值

- 即將推出的半卡車

特斯拉週二股價上漲 2% 至 217.1 美元。