我是廣告 請繼續往下閱讀

CFRA 投資策略師 Sam Stovall 表示,「沙烏地阿拉伯的襲擊事件值得關注,但看來問題不大。」「美國表態可能釋出戰略儲備,沙烏地也有豐富的儲量,因此影響應該會被抵銷不少。」

他表示,雖然部分企業和家庭可以承擔高油價的成本,但日益龐大的美國能源部門將受益,這可能會為美國能源企業帶來更高的獲利、徵才和投資。

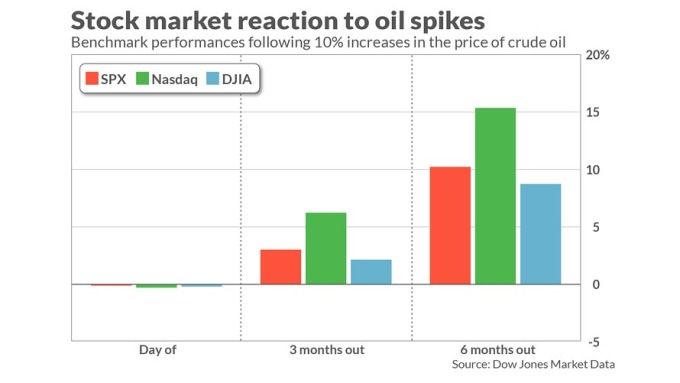

儘管這些平均結果看來屬於利多,但投資人仍有必須謹慎保守的理由。在許多個別油價飆升的個案中,美股受到重大波動的困擾。在 2008 年 9 月 22 日油價飆漲 15.7% 之後的 6 個月,標普 500 指數下跌了 31.8%,因為美國經濟陷入深度衰退。

另一個不祥的例子是 1990 年 6 月 20 日,當日油價上漲 10.7%,之後數月伊拉克入侵科威特。隨著衝突在次年繼續升高,單一交易日原油價格上漲超過 5% 的次數超過 20 多個。但在最初油價飆升 5 個月後,標普 500 指數下跌了 8%。

在油價發生重大變化之後,股市的平均主導力量大部分都來自能源類股本身。在週一的走勢中,能源類股是唯一上揚的類股,Energy Select Sector SPDR 基金 (XLE-US) 上漲 3.36%,標普 500 指數下跌 0.3%。

的確是有理由期待這種表現繼續下去。Bespoke Investment Group 的 George Pearkes 在週一發給客戶的報告中寫道,「能源產業歷來平均每 3 個月平均成長 1.86%,」「但隨著單日石油價格大漲,該類股 3 個月平均上漲 2.66%。」

更多精彩內容請至 《鉅亨網》 連結>>