我是廣告 請繼續往下閱讀

根據 FactSet,思科股價的遠期本益比為 14.9 倍,而 S&P 500 則為 15.9 倍。思科今年迄今已上漲約莫 10%。

Faucette 週二指出,「儘管思科穩定執行其資安商機,但我們認為目前的速度不太可能抵銷傳統硬體循環減速的衝擊。我們滿意迄今的多次上漲,並正邁向一旁觀望。」

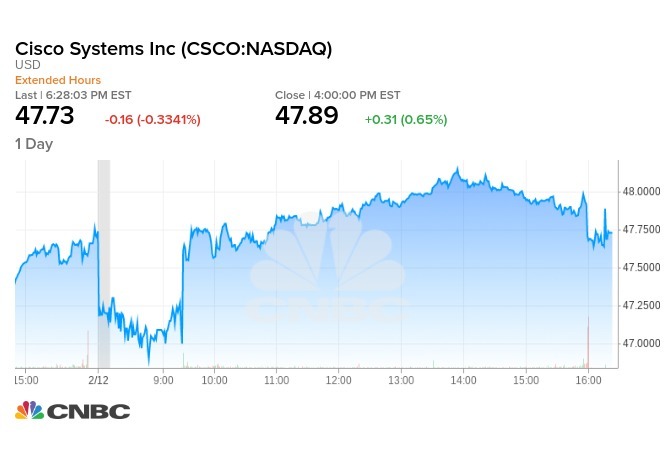

思科週二小漲至 47.89 美元,該分析師將目標價自 51 美元調降至 49 美元。思科週三 (13 日) 盤後預計公布第二財季財報。

思科沒有立即回覆置評請求。

更多精彩內容請至 《鉅亨網》 連結>>