我是廣告 請繼續往下閱讀

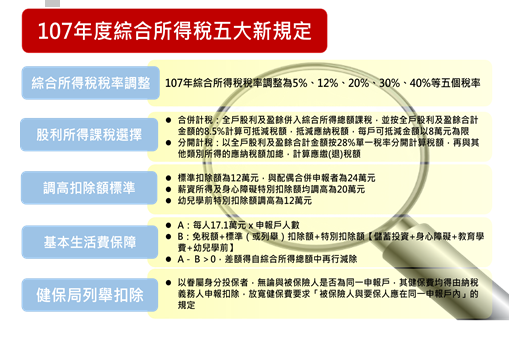

安侯建業聯合會計師事務所稅務投資部會計師游雅絜進一步說明,107年綜所稅率調整為5%、12%、20%、30%、40%等5個稅率。

而公司、合作社或其他法人以87年度(含)以後年度盈餘所分配的股利或盈餘,可以選擇「合併計稅」或「分開計稅」。如果是選擇「合併計稅」,就是將全戶股利及盈餘併入綜合所得總額課稅,並按全戶股利及盈餘合計金額的8.5%計算可抵減稅額,抵減應納稅額,每戶可抵減金額以8萬元為限;反之,無論納稅義務人或配偶的各類所得採合併或分開計算稅額,全戶股利及盈餘不計入綜合所得總額,以全戶股利及盈餘合計金額按28%單一稅率分開計算稅額,再與其他類別所得的應納稅額加總,計算應繳(退)稅額。

因此在股利課稅的選擇上,綜合所稅率在30%及40%兩個級距的納稅義務人,會選擇「分開計稅」較為省稅。

▲107年綜合所得稅五大新規定。(圖/安侯建業聯合會計師事務所提供)

▲107年綜合所得稅五大新規定。(圖/安侯建業聯合會計師事務所提供)此外,隨著調高標準扣除額為12萬元,與配偶合併申報者為24萬,還有薪資所得及身心障礙等特別扣除額調高為20萬元,而幼兒學前特別扣除額則調高為12萬元,單身族年收入在 40.8 萬以下、頂客族年收入在81.6 萬以下及收入在 123.2 萬以下、育有2個未滿5歲子女的4口之家,都可以不用繳稅。

▲107年度綜所稅有5大新規定,3種情況下,可以不用繳稅。(圖/安侯建業聯合會計師事務所提供)

▲107年度綜所稅有5大新規定,3種情況下,可以不用繳稅。(圖/安侯建業聯合會計師事務所提供)同時,因基本生活費修改為「每人17.1萬元 × 申報戶人數」與「免稅額+標準(或列舉)扣除額+儲蓄投資特別扣除額+身心障礙特別扣除額+教育學費特別扣除額+幼兒學前特別扣除額」比較,如前者「每人17.1萬元 × 申報戶人數」大於後者,差額得自綜合所得總額中再行減除。與之前年度相比,照顧了受薪階級。

對於納稅義務人、配偶或受扶養直系親屬的人身保險、勞保、國保及軍、公、教保險的保險費,每人每年新台幣2.4萬元範圍內列舉扣除;雖健保費不受金額限制,但都要符合「被保險人與要保人應在同一申報戶內」,才可列舉扣除。不過,財政部1月新頒令釋規定,以眷屬身分投保者,無論與被保險人是否為同一申報戶,其健保費均可由納稅義務人申報扣除,放寬健保費要求「被保險人與要保人應在同一申報戶內」的規定。

也就是說,實務上,當家中子女都有扶養父母的事實時,通常會協調讓最高所得者申報扶養,節稅效果最大;而由投保薪資最低者繳納父母的健保費,繳出的健保費會最少。之前年度,因為申報扶養和繳健保費的人不同,申報扶養者無法申報列舉扣除父母的健保費,按財政部新規定,父母的健保費都可以列舉扣除。