我是廣告 請繼續往下閱讀

▲107年綜所稅申報,有有關所得稅制優惠方案的變革。(圖/財政部台北國稅局提供)

▲107年綜所稅申報,有有關所得稅制優惠方案的變革。(圖/財政部台北國稅局提供)

財政部台北國稅局指出,今年申報107年度綜所稅時,納稅義務人應注意5大新規定,第一、所得稅制優化方案有關綜所稅修正規定,包括調高4大項扣除額額度,其中標準扣除額由9萬元提高為12萬元(有配偶者加倍扣除);薪資所得特別扣除額及身心障礙特別扣除額由12.8萬元提高為20萬元;幼兒學前特別扣除額由每名子女2.5萬元提高為每人12萬元。

▲107年綜所稅申報,留意四大扣除額調整。(圖/財政部台北國稅局提供)

▲107年綜所稅申報,留意四大扣除額調整。(圖/財政部台北國稅局提供)

再來是刪除綜所得淨額超過1千萬元者適用45%稅率的級距規定,即綜所稅最高稅率由45%調降為40%。

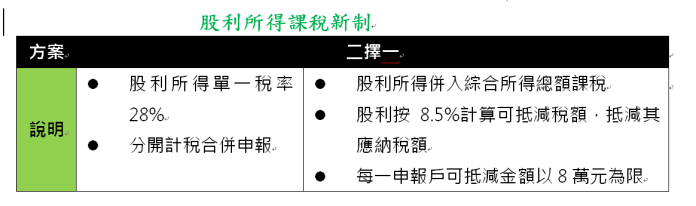

另外,就是個人居住者獲配的股利及盈餘,可採合併計稅或是分開計稅2擇1,其中合併計稅即全戶股利及盈餘併入綜合所得總額課稅,並按全戶股利及盈餘合計金額的8.5%計算可抵減稅額,自應納稅額抵減,每戶可抵減金額以8萬元為限。

至於分開計稅則是無論納稅義務人或配偶的各類所得採合併或分開計算稅額,全戶股利及盈餘不計入綜合所得總額,以全戶股利及盈餘合計金額按28%單一稅率分開計算稅額,再與其他類別所得的應納稅額加總,計算應繳(退)稅額。

▲今年報稅股利所得課稅新制。(圖/勤業仲信會計師事務所提供)

▲今年報稅股利所得課稅新制。(圖/勤業仲信會計師事務所提供)

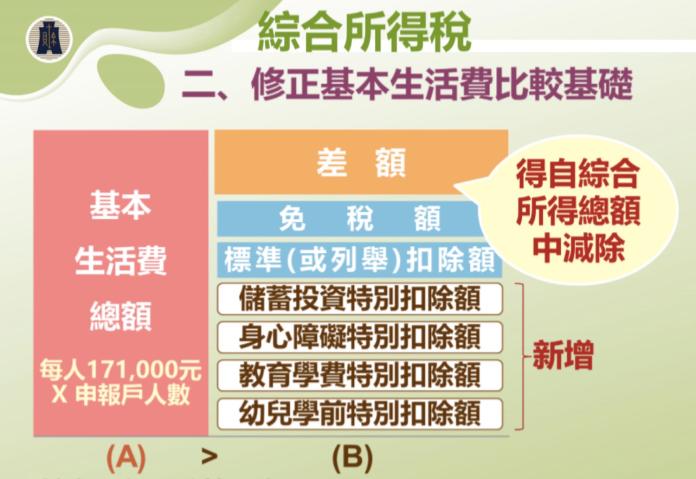

第二、調高基本生活費及增加納入基本生活費差額計算項目。國稅局表示,自107年1月1日起,納稅者、配偶及受扶養親屬基本生活所需費用總額的比較基礎,除原有免稅額、一般扣除額外,納入「財產交易損失及薪資所得特別扣除額以外」之特別扣除額項目(包括身心障礙、教育學費、幼兒學前及儲蓄投資特別扣除)。另依財政部公告107年度每人基本生活所需的費用為17萬1000元。

▲107年綜所稅申報,基本生活費比較基礎修正。(圖/財政部台北國稅局提供)

▲107年綜所稅申報,基本生活費比較基礎修正。(圖/財政部台北國稅局提供)

三、租賃專法租稅優惠規定。國稅局說明,依107年6月27日施行的「租賃住宅市場發展及管理條例」第17條規定,個人房東委託「代管業」管理,或出租給「包租業」由業者專案管理服務,契約時間1年以上者,即可享有每屋每月最高6千元租金收入免稅,且若未能提出租賃期間必要損耗及費用時,月租金6千元至2萬元部分,得以租金收入53%為必要損耗及費用減除。

四、不論要保人與被保險人是否為同一申報戶,全民健康保險費得由納稅義務人申報扣除。國稅局解釋,全民健康保險為強制性的社會保險,納稅義務人本人、合併申報的配偶或受扶養直系親屬,依全民健康保險法規定以被保險人眷屬身分投保之全民健康保險費,得由納稅義務人申報列舉保險費扣除額,且不受金額限制。

五、外國特定專業人才延攬及僱用法的租稅減免。國稅局指出,外國特定專業人才符合外國專業人才延攬及僱用法第9條及外國特定專業人才減免所得稅辦法規定,於首次在我國居留滿183天且從事專業工作取得薪資所得超過300萬元的課稅年度起算3年內,各該課稅年度薪資所得超過300萬元部分的半數,免計入綜合所得總額課稅,其海外所得亦免計入個人基本所得額,申報時應檢附外國特定專業人才減免所得稅申請書及相關證明文件。

也由於今年報稅規定變動幅度相當大,尤其是4大扣除額的提高,國稅局也試算3種人今年5月可以免繳稅。首先就是月薪3萬元以下的單身族,因可享有8.8萬元的免稅額,標準扣除額則是12萬元,薪資扣除額為20萬元,即年薪40.8萬以下的單身小資族即可免繳稅。

再來則是頂客族夫妻因享有17.6萬元的免稅額,標準扣除額24萬元以及薪資扣除額40萬元,即只要雙薪家庭年薪在81.6萬元以下,同樣也不用繳綜所稅。

另一個是擁有雙薪的4口之家(含2名5歲以下幼童),由於免稅額為35.2萬元,標準扣除額24萬元,薪資扣除額40萬元及幼兒扣除額是24萬元,因此1家4口年薪不到123.2萬元一樣也免繳稅。

▲107年綜所稅申報,國稅局試算,這3族群可望免繳稅。(圖/財政部台北國稅局提供)

▲107年綜所稅申報,國稅局試算,這3族群可望免繳稅。(圖/財政部台北國稅局提供)

此外,今年綜所稅結算申報除適用稅額試算服務者外,還有網路、二維條碼及人工等3種申報方式,其中採用網路申報民眾可使用自然人憑證、電子憑證或健保卡,至財政部電子申報繳稅服務網站使用「綜合所得稅電子結算申報繳稅系統」,經通過身分驗證後,即可下載納稅義務人107年度所得及扣除額資料,辦理綜所得結算申報。

至於網路申報上傳開始時間為5月1日零時,截止時間為5月31日午夜12時,申報期間24小時全日無休,而尚未辦理健保卡網路服務註冊的民眾,除可至衛生福利部中央健康保險署網站(https://cloudicweb.nhi.gov.tw/cloudic/system/mlogin.aspx)申辦外,亦可至國稅局所屬分局、稽徵所臨櫃辦理。

▲107年綜所稅申報,國稅局加班收件時間表。(圖/財政部台北國稅局提供)

▲107年綜所稅申報,國稅局加班收件時間表。(圖/財政部台北國稅局提供)

另外,國稅局也提醒,由於今年綜所稅結算申報最後期限5月31日適逢周五,周末各地區國稅局不對外提供服務,民眾如未於期限內完成結算申報,須等至6月3日才能至戶籍所在地的國稅局臨櫃辦理,如有應自繳稅額須加徵滯納金,請民眾務必於上開結算申報期間內完成申報,以免受罰。