我是廣告 請繼續往下閱讀

貨幣市場基金將立刻受到衝擊

持有短期票券、政府公債的貨幣市場基金,馬上就會面臨收益率減少的影響。根據 Crane Data 統計,零售通路的貨幣市場基金,目前殖利率僅有 2%,在降息環境下,這個數字可能掉到 1%。投資級債面臨雙面挑戰

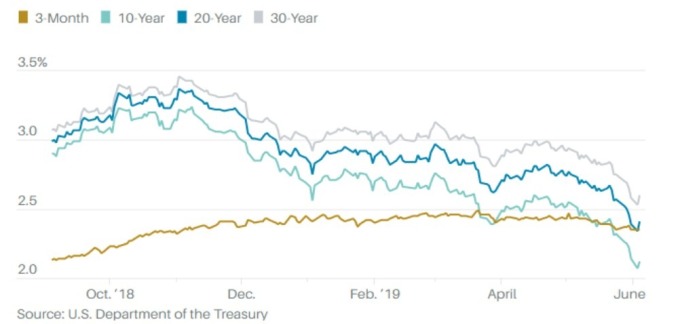

10 年期美債殖利率已貼近 2%,投資級債與公債之間的利差,自 2016 年以來已經急速縮小。如果 Fed 真的降息,進一步刺激到通膨上升,那麼投資級債的殖利率將會走揚,使得債券價格下跌。另一面的風險在於信用評等。若 Fed 降息,是因為經濟走疲,而投資級債中,有一半的信評在 BB 等級,也就是投資級與垃圾債的邊緣。如果企業體質受到影響,信用遭到下調,那麼許多投資級債基金就會被迫賣出這些公司債,導致一波拋售潮。

高收益債的機會可能不多

高收益債可能也沒有太多機會。今年春天以來,高收益債投資人已經獲益許多,但目前利差只剩下 450 點,不僅由 2016 年的 850 點收窄,也低於歷史均值的 560 點。Lehmann Livian Fridson Advisors 高收益專家 Marty Fridson 認為,Fed 降息,儘管可能有利於利差擴大,但也不會為高收益債帶來明顯的空間。同時,降息恐警示經濟狀況轉差,對高收益債的違約情況帶來風險。

「中段」的債券相對安全

有鑑於短債殖利率已經定價了 Fed 降息 2 碼的情況,如果 Fed 沒有調降這麼多,那麼短債將可能遭到拋售風險。相反的,就算 Fed 真的降息,價格早已經定價了,獲利空間也不大。同時,Fed 降息會希望激勵通膨,那麼長天期債殖利率會上揚。綜合來看,「中間段」也就是 5 年左右的債券,相對安全。Agency MBS 具投資機會

Eaton Vance 全球投資團隊經理 Andrew Szczurowski 認為,機構抵押貸款證券 (Agency MBS) 很有機會。儘管信貸市場有緊縮現象,但今年 Agency MBS 的利差已經擴大。主要因為 Fed 允許 Agency MBS 通過預付方式償還其資產負債表。同時,Agency MBS 受到聯邦政府的背書,信評為 AAA 級。Andrew Szczurowski 表示,目前 AAA 級的 Agency MBS 比 AA 等級的公司債收益率還要高,這不是正常現象,隱含著套利空間。

金融機構受惠於殖利率曲線轉陡峭

分析師也認為,Fed 若降息,隱含殖利率曲線將由倒掛轉為漸趨陡峭。若短率下降長率上升,對金融機構將帶來套利機會:借進短率同時貸出長率。低利率有助於刺激 REITs

麥當勞看好 REITs,認為降息環境下,全球不動產投資信託基金 (Global REITs) 將會受惠。低利率對房地產市場有激勵效果。更多精彩內容請至 《鉅亨網》 連結>>