我是廣告 請繼續往下閱讀

旗下品牌包含同名的福斯、奧迪、保時捷、藍寶堅尼,2018 財年營收達 2550 億美元,但特斯拉 2019 年營收僅 246 億美元。

蘋果 (AAPL-US) 上個月公布 2020 財年第一季財報時,預計第二季毛利介於 38% 至 39%,但特斯拉 2017 年和 2018 年的毛利僅 19%,2019 年甚至下降至 17%。

今年迄今特斯拉股價已上漲 92% 以上,且過去 6 個月來漲幅約莫 220%,2 月初甚至創下 968.99 美元的盤中高點紀錄,但隨後又回落至 700 多美元。

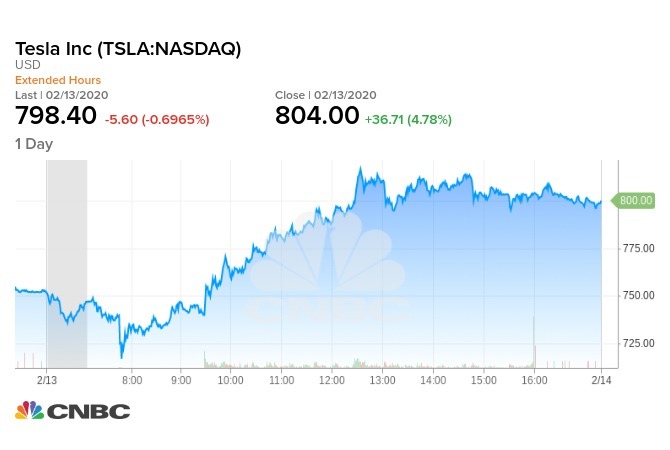

週四特斯拉宣布釋股籌資 20 億美元,股價一度大跌後急彈收高 4.7% 至 804 美元。

Damodaran 大讚特斯拉與其執行長馬斯克 (Elon Musk) 籌資的決議,認為這是特斯拉想要讓估值增加的必要手段。

「我樂見他們終於照著那個大故事行動,他們應該要籌措更多資金,因為他們需要那些錢讓那個故事成真。」

Damodaran 過去曾投資特斯拉,但在股價達 640 美元時,他拋售了持股,當時他就認為特斯拉股價漲過頭了。

「大家在價格上反映了該故事將實現的預期。但這一路上還有許多困難和阻礙等著特斯拉一一克服,這也是我對目前股價的擔憂。」

相較 Damodaran 對特斯拉的謹慎態度,與華爾街一些分析師的樂觀立場相反,例如 Wedbush 證券分析師 Dan Ives 和方舟投資公司的大多頭 Catherine Wood。

Ives 對特斯拉的目標價是 1000 美元,Wood 則認為特斯拉 5 年內股價上看 7000 美元。

Damodaran 認為,如果要讓這樣的上漲行動合理,特斯拉不能單純是汽車公司。

「他們必須想辦法成為部分軟體、部分汽車的企業,只有這樣才可能獲得那樣的利潤,要強力相信這個故事的人,才會願意用這價格投資下去,我只是認為這目標太難以實現。」

更多精彩內容請至 《鉅亨網》 連結>>