股神巴菲特日前發出警告,比特幣並非是能創造價值的資產,勸投資人還是遠離比特幣吧!但是,在現實上,比特幣就算經過單日暴跌 1/3 後,現在卻依然站在 16000 美元之上,令人不禁要問,到底是什麼推升比特幣呢?

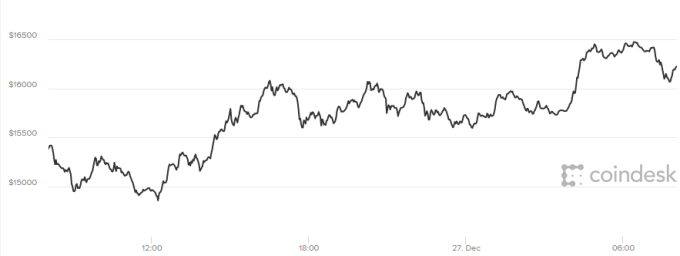

比特幣又彈升到 16000 美元之上。

《MarketWatch》專欄作家 Mitch Tuchman 撰文贊同巴菲特對比特幣的看法,認為推動這種本質上無價值資產上漲的,就是投資人「FOMO」(害怕錯過,fear of missing out) 的心理,而這也正是風險所在。

那麼,巴菲特所說的內在價值到底是什麼呢?簡單的說,就是「現金瀑布」。以可口可樂 (KO-US) 來說,可口可樂的產品有龐大的消費者,支付數十億美元現金來購買可口可樂的飲料,用販售可口可樂的收入減去生產可口可樂的成本,就可以看出可口可樂能獲得真實的現金流。

而可口可樂的內在價值,並非股價,而是收入、生產運作持續不斷的「現金瀑布」。

巴菲特之所以能夠賺到巨額財富,是因為他會對一隻股票的內在價值與其股價之間的最大差距作出推測,也就是憑藉預估實際現金流,然後大量買入股票。

反觀比特幣,既然是被期望用來取代現金,那麼問題來了,對於在互聯網上創造出來的數字貨幣而言,其現金流的最終源頭何在?答案就是,其源頭是想要擁有比特幣的買家支付的現金。

這也就是「比傻」(Greater Fool),有更傻的投人進場了力,一旦切斷新投資人進場灌入資金 ,那麼比特幣的狂熱就會立刻被澆熄了。

正如網路泡沫和房市泡沫一樣,燃燒的比特幣「大火」的「燃料」就是新投資者不斷湧入,在「錯失恐懼症」的驅使下進入這個市場。

對於比特幣彈升到 16000 美元之上,而不是歸零,Tuchman 總結唯一的理由,就是投資人的 FOMO「錯失恐懼症」所致,就是這麼簡單。

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

非創造價值的資產

對巴菲特來說,比特幣只是個海市蜃樓,壓根兒就不認同比特幣的價值, 因為沒辦法估算比特幣價值,根本就不是一種能創造價值的資產。那麼,巴菲特所說的內在價值到底是什麼呢?簡單的說,就是「現金瀑布」。以可口可樂 (KO-US) 來說,可口可樂的產品有龐大的消費者,支付數十億美元現金來購買可口可樂的飲料,用販售可口可樂的收入減去生產可口可樂的成本,就可以看出可口可樂能獲得真實的現金流。

而可口可樂的內在價值,並非股價,而是收入、生產運作持續不斷的「現金瀑布」。

巴菲特之所以能夠賺到巨額財富,是因為他會對一隻股票的內在價值與其股價之間的最大差距作出推測,也就是憑藉預估實際現金流,然後大量買入股票。

反觀比特幣,既然是被期望用來取代現金,那麼問題來了,對於在互聯網上創造出來的數字貨幣而言,其現金流的最終源頭何在?答案就是,其源頭是想要擁有比特幣的買家支付的現金。

這也就是「比傻」(Greater Fool),有更傻的投人進場了力,一旦切斷新投資人進場灌入資金 ,那麼比特幣的狂熱就會立刻被澆熄了。

這才是真正危險

不妨回想一下房市泡沫和在那以前的網路泡沫時期吧,在這些泡沫的早期,曾有一段時間這些投資幾乎都是毫無價值的。但是,那時候的投資者還是對網路公司和待修房屋發動了「猛攻」,因為他們擔心自己會錯失一個迅速致富的機會。正如網路泡沫和房市泡沫一樣,燃燒的比特幣「大火」的「燃料」就是新投資者不斷湧入,在「錯失恐懼症」的驅使下進入這個市場。

對於比特幣彈升到 16000 美元之上,而不是歸零,Tuchman 總結唯一的理由,就是投資人的 FOMO「錯失恐懼症」所致,就是這麼簡單。

更多精彩內容請至 《鉅亨網》 連結>>