受新冠肺炎疫情衝擊,全球陷入經濟衰退,債券利率甚至轉負,想靠保守投資獲利難度升高,然而攸關廣大勞工退休權益的勞保年金又因繳少領多,未來6年內恐破產。在多重不利因素夾擊下,還能夠好好存退休金嗎?或者如何為往後未雨綢繆?理財達人建議,自己的退休金自己救,善用簡單一招,讓退休生活不用看別人臉色捶心肝。

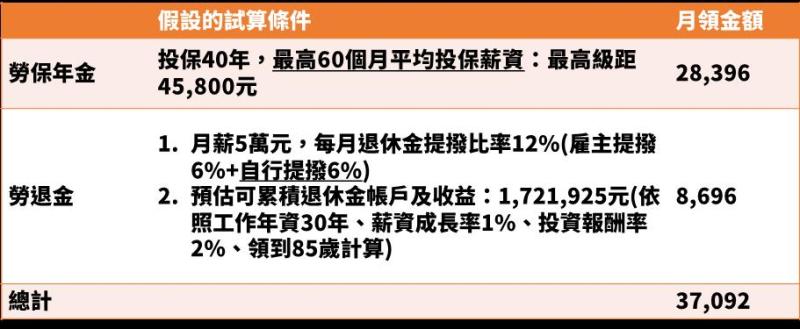

事實上,不少人對於存退休金,常犯了一個迷思,認為有政府及公司的退休金制度就夠了。但你可曾真正算過,到底可以領多少錢?真的夠嗎?簡單利用勞保局網站來算一下,以50歲的人為例,預計65歲退休,試算條件詳見下表一,結果顯示,勞保年金月領2.8萬元左右,勞退月領8千多元,兩筆錢加起來近4萬元。乍看之下,這金額似乎還可以,所得替代替可達74%,但真得如此美滿嗎?

▲(表一)50歲上班族預計65歲退休為例,試算勞保及勞退月領金額(圖/資料照片)

其實不然,因為有三大變數,沒有考慮進去,包括勞保的投保級距未必是最高等級、勞保基金財務惡化危機、每年物價調漲等因素下,退休金彈庫充足度可能遠低於想像。尤其勞保財務收支嚴重失衡,接下來年金改革可能朝向少領、多繳,讓未來勞保年金恐將越領越少;最慘的狀況是,萬一勞保基金真如預估2026年破產,以上述例子來說,每個月可能僅剩下8千多元勞退金可過活。所以,單靠勞保及勞退兩筆退休金,老窮生活找上門的機率很高。

該如何解套?理財專家建議,除了工作收入多存點之外,最實在仍得靠自己投資理財,用投資工具活化閒置資金,再籌措另外一筆退休金。眾多理財工具中,定時定額買基金雖已成為國人投資顯學,但若挑選到成長性不佳之標的,或沒有適時停利,即使是定期定額,報酬率也會受到影響。所以,如何提升定時定額成效,相對重要。兼具攻守特色、堪稱定時定額升級版的「母子基金投資術」成為頗受推崇且能提升投資效率的另一種基金投資法。

「母子基金投資」結合單筆基金投資與定時定額的優點及做法,透過配置於屬性較穩健或保守的母基金,搭配波動度較大、投資屬性相對積極的子基金所打造的投資組合,讓一筆資金擁有加乘的效果。目前國內各家基金公司多有此投資服務,其中又以復華投信推出的「金複合投資法」最具代表性,該投資方法集結復華投信20年來操作經驗,並歷經歐債危機、金融海嘯等市場起伏考驗,藉由保守加積極攻守並進,讓退休理財效率加倍。

其作法是,先將一筆錢(最低門檻新臺幣24萬元)買入一檔母基金,因為是單筆資金投入首重求穩,故建議投資於波動度相對較低的基金,以此為基底,擔任防禦角色;其次是,選擇1至5檔長期趨勢向上、波動度相對較大的子基金擔任攻擊角色,選定後系統每個月將從母基金的資金自動扣款投入選定的子基金。

一旦子基金達到預設的停利點,系統將會自動贖回落袋為安,再轉入買母基金;如此動態循環下去,母子基金投資效能互相加乘,猶如活水般生生不息,藉此參與金融市場景氣循環並創造中長期複利效果。

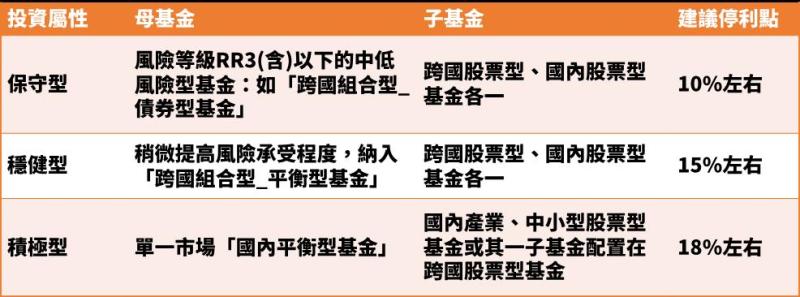

▲(表二)「金複合投資法」建議投資組合(圖/資料照片)

面對百年一遇的新冠肺炎疫情,以及搖搖欲墜的勞保基金,投資人除了選對投資方法之外,如何針對個人投資風險承受程度及設立停利點,也將左右投資效果。理財專家建議,屬性偏保守、目標以控風險為主的投資人,母基金可選擇布局全球的「跨國組合型_債券型」,風險等級RR3(含)以下的中低風險型基金,子基金搭配跨國股票型、國內股票型基金各一,賺取不同市場收益機會,建議停利點可設在10%左右。

追報酬、控風險同樣重視的投資族群,建議可稍微提高母基金風險承受程度,納入「跨國組合型_平衡型」,參與全球股債市收益機會,子基金搭配跨國股票型或國內股票型基金各一,並建議停利點設於15%左右。

距離退休還久,尚有時間紅利、著重追報酬的族群,母基金可選擇單一市場「國內平衡型基金」,子基金同樣搭配國內股票型基金或其一子基金配置在跨國股票型基金,儘管整體波動度提高,但相對更可積極追求潛在收益機會,建議停利點可提高在18%。

我是廣告 請繼續往下閱讀

該如何解套?理財專家建議,除了工作收入多存點之外,最實在仍得靠自己投資理財,用投資工具活化閒置資金,再籌措另外一筆退休金。眾多理財工具中,定時定額買基金雖已成為國人投資顯學,但若挑選到成長性不佳之標的,或沒有適時停利,即使是定期定額,報酬率也會受到影響。所以,如何提升定時定額成效,相對重要。兼具攻守特色、堪稱定時定額升級版的「母子基金投資術」成為頗受推崇且能提升投資效率的另一種基金投資法。

「母子基金投資」結合單筆基金投資與定時定額的優點及做法,透過配置於屬性較穩健或保守的母基金,搭配波動度較大、投資屬性相對積極的子基金所打造的投資組合,讓一筆資金擁有加乘的效果。目前國內各家基金公司多有此投資服務,其中又以復華投信推出的「金複合投資法」最具代表性,該投資方法集結復華投信20年來操作經驗,並歷經歐債危機、金融海嘯等市場起伏考驗,藉由保守加積極攻守並進,讓退休理財效率加倍。

其作法是,先將一筆錢(最低門檻新臺幣24萬元)買入一檔母基金,因為是單筆資金投入首重求穩,故建議投資於波動度相對較低的基金,以此為基底,擔任防禦角色;其次是,選擇1至5檔長期趨勢向上、波動度相對較大的子基金擔任攻擊角色,選定後系統每個月將從母基金的資金自動扣款投入選定的子基金。

一旦子基金達到預設的停利點,系統將會自動贖回落袋為安,再轉入買母基金;如此動態循環下去,母子基金投資效能互相加乘,猶如活水般生生不息,藉此參與金融市場景氣循環並創造中長期複利效果。

追報酬、控風險同樣重視的投資族群,建議可稍微提高母基金風險承受程度,納入「跨國組合型_平衡型」,參與全球股債市收益機會,子基金搭配跨國股票型或國內股票型基金各一,並建議停利點設於15%左右。

距離退休還久,尚有時間紅利、著重追報酬的族群,母基金可選擇單一市場「國內平衡型基金」,子基金同樣搭配國內股票型基金或其一子基金配置在跨國股票型基金,儘管整體波動度提高,但相對更可積極追求潛在收益機會,建議停利點可提高在18%。