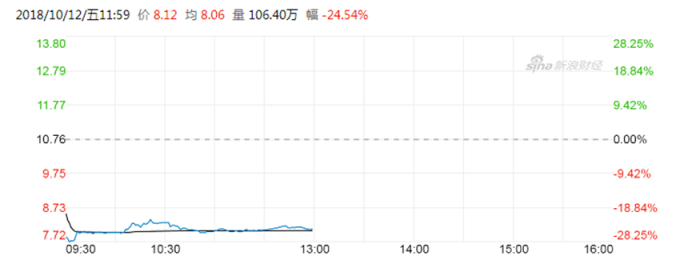

華晨中國 (1114-HK) 今 (12) 日復牌後,股價開盤暴跌 28.28%,截至午盤,報港幣 8.12 元,仍跌 24.535%。

圖:新浪財經

另外,BMW 和華晨汽車集團聯合宣佈,原本 2028 年到期的合資合同,將進一步延續至 2040 年。

但投行看法轉趨悲觀,花旗給予華晨中國「賣出」評級,目標價看港幣 7.7 元;大和將「買入」評級下調至「賣出」,目標價由港幣 22 元下調至 9 元;中銀國際也將「買入」評級下調至「賣出」,目標價由港幣 15 元下調至 8.5 元。

瑞銀發表研究報告,預計華晨中國售華晨寶馬權益予 BMW 作價相當於 2018 年預測本益比 8.6 倍,低於該行預期。由於將於 2022 年前交割,相信屆時估值將會更低,對華晨更為不利。

該行並指出,出售華晨寶馬持股,將令華晨中國獲利減少超過 50%。

瑞銀以 7 月出售華晨寶馬持股討論前華晨中國股價港幣 13.6 元計,相信出售持股後扣除有關盈餘貢獻價值 7.1 元,潛在特別股息 3.6 元,推出 X5 車款的正面影響 2.1 元,華晨中國合理股價為港幣 12.3 元。

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

另外,BMW 和華晨汽車集團聯合宣佈,原本 2028 年到期的合資合同,將進一步延續至 2040 年。

但投行看法轉趨悲觀,花旗給予華晨中國「賣出」評級,目標價看港幣 7.7 元;大和將「買入」評級下調至「賣出」,目標價由港幣 22 元下調至 9 元;中銀國際也將「買入」評級下調至「賣出」,目標價由港幣 15 元下調至 8.5 元。

瑞銀發表研究報告,預計華晨中國售華晨寶馬權益予 BMW 作價相當於 2018 年預測本益比 8.6 倍,低於該行預期。由於將於 2022 年前交割,相信屆時估值將會更低,對華晨更為不利。

該行並指出,出售華晨寶馬持股,將令華晨中國獲利減少超過 50%。

瑞銀以 7 月出售華晨寶馬持股討論前華晨中國股價港幣 13.6 元計,相信出售持股後扣除有關盈餘貢獻價值 7.1 元,潛在特別股息 3.6 元,推出 X5 車款的正面影響 2.1 元,華晨中國合理股價為港幣 12.3 元。

更多精彩內容請至 《鉅亨網》 連結>>