自 2014 年以來,10 年期美債殖利率首次突破 3% 關卡,隨著殖利率攀升,債券價格走跌,投資者找尋為債券組合避險的方式,專家建議可購入固定年期公債以及通貨膨脹保值債券,將可使投資回報較不受殖利率與通膨影響,但前提是持有時間要夠長。

巴倫周刊報導,研究學者發現在投資組合中,若債券的平均到期日一致或趨於一致,那麼投資組合的回報會接近於剛購入債券時的殖利率,不管在這段時間殖利率如何變化。

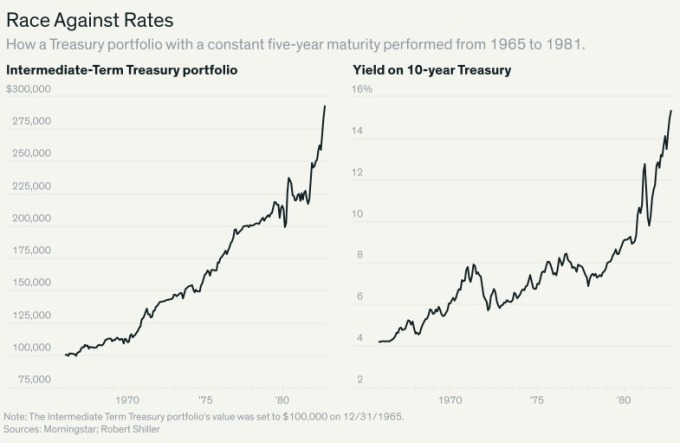

根據晨星基金數據,以 1966 年至 1981 年的債券表現為例,在那段時間中,10 年期美債殖利率從 4.2% 飆升至 15.3%,而債券組合為固定 5 年期的中期美債,在 1966 年 1 月至 1981 年 9 月的年化收益率為 4.9%。

在 1965 年至 1981 年之間,固定 5 年期公債的投資組合表現

但是專家指出,要持有投資組合夠長的時間,這樣的理論才會實現,大摩的 Martin Leibowitz、Anthony Bova 以及 Advanced Portfolio Management 的 Stanley Kogelman,於 2014 年出版的《Financial Analysts Journal》指出,如果持有投資組合夠久的時間,則投資者不用太過擔心高殖利率對其年收益帶來的影響。Leibowitz 指出,對於投資 5 年期國債的組合來說,至少須持有 6 年的時間。

而對於擔心通膨將突然飆升的投資者來說,另一個避險建議是購買抗通膨保值債券 (TIPS),舉例來說,不管通膨程度如何,5 年期的 TIPS 殖利率為 0.7%,因此專家建議可以將債券組合畫分成固定年期公債以及抗通膨保值債券。

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

根據晨星基金數據,以 1966 年至 1981 年的債券表現為例,在那段時間中,10 年期美債殖利率從 4.2% 飆升至 15.3%,而債券組合為固定 5 年期的中期美債,在 1966 年 1 月至 1981 年 9 月的年化收益率為 4.9%。

但是專家指出,要持有投資組合夠長的時間,這樣的理論才會實現,大摩的 Martin Leibowitz、Anthony Bova 以及 Advanced Portfolio Management 的 Stanley Kogelman,於 2014 年出版的《Financial Analysts Journal》指出,如果持有投資組合夠久的時間,則投資者不用太過擔心高殖利率對其年收益帶來的影響。Leibowitz 指出,對於投資 5 年期國債的組合來說,至少須持有 6 年的時間。

而對於擔心通膨將突然飆升的投資者來說,另一個避險建議是購買抗通膨保值債券 (TIPS),舉例來說,不管通膨程度如何,5 年期的 TIPS 殖利率為 0.7%,因此專家建議可以將債券組合畫分成固定年期公債以及抗通膨保值債券。

更多精彩內容請至 《鉅亨網》 連結>>