於陸股掛牌的 PCB 大廠鵬鼎今 (31 日) 公布 2019 年第三季財報,儘管前三季合併營收和淨利皆較去年同期增長,但本季稀釋每股純益 (EPS) 卻較去年同期下滑逾 12%。

Q3 財報關鍵數據:

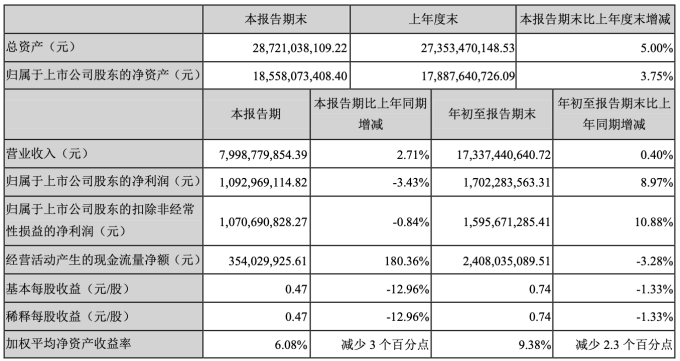

鵬鼎第三季財報數據 (圖:鵬鼎控股)

中國天風證券近日發布研究報告指出,蘋果最新 AirPods Pro 耳機有望持續擴大市佔優勢,且在全球 TWS 耳機持續滲透下,預估 2021 年,TWS 耳機市場規模將達 270 億美元,作為蘋果 TWS 供應鏈廠商,看好鵬鼎未來業績展望,不過仍須預警良率提升緩慢、廠商進入導致價格競爭激烈等風險。

蘋果分析師郭明錤最新報告也指出,受惠於大量中國轉單,預估臻鼎子公司鵬鼎的 iPhone 11 系列下天線供貨比重將顯著提升,自原先的 30% 至 40% 提升至 70 至 80% 以上,並成為明年新款 iPhone 重要的 MPI 下天線供應商。

更多精彩內容請至 《鉅亨網》 連結>>

我是廣告 請繼續往下閱讀

- 營收報 80 億人民幣,年增 2.71%;前三季合併營收 173.4 億人民幣,年增 0.4%

- 歸屬上市公司股東淨利報 10.92 億人民幣,年減 3.43%;前三季合併稅後淨利報 17.02 億人民幣,年增 8.97%

- 稀釋每股純益 (EPS) 報每股 0.47 人民幣,年減 12.96%

中國天風證券近日發布研究報告指出,蘋果最新 AirPods Pro 耳機有望持續擴大市佔優勢,且在全球 TWS 耳機持續滲透下,預估 2021 年,TWS 耳機市場規模將達 270 億美元,作為蘋果 TWS 供應鏈廠商,看好鵬鼎未來業績展望,不過仍須預警良率提升緩慢、廠商進入導致價格競爭激烈等風險。

蘋果分析師郭明錤最新報告也指出,受惠於大量中國轉單,預估臻鼎子公司鵬鼎的 iPhone 11 系列下天線供貨比重將顯著提升,自原先的 30% 至 40% 提升至 70 至 80% 以上,並成為明年新款 iPhone 重要的 MPI 下天線供應商。

更多精彩內容請至 《鉅亨網》 連結>>